韦森:中国经济增长的不可能三角

本文为复旦大学经济学院教授、复旦大学经济思想与经济史研究所所长、上海金融与法律研究院学术委员韦森在【鸿儒论道】第98期上的精彩演讲。

中国经济增长的不可能三角

目前中国经济仍处于下行阶段,面临“去产能、去杠杆”“高税收、紧货币”与“保增长、增投资”之间的不可能三角,中国近几年全社会固定资产完成额与GDP之比年年超过80%,说明我们的GDP增长主要还是靠投资拉动,故加杠杆严重,经济体内可能已经存在巨大的“信贷泡沫”。此外,实体经济还面临高税率、实际贷款利率高于企业平均利率和劳动力成本增高的一系列问题。韦森教授认为要通过减税和货币宽松来促进经济平稳发展。

1

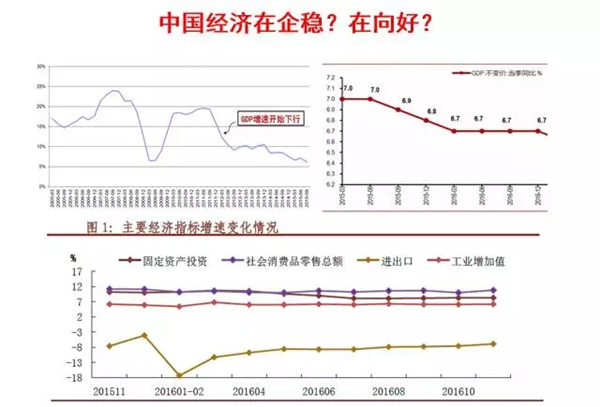

中国经济在下行

2016年中国的GDP数字都是6.7%、6.7%、6.7%,非常漂亮,估计全年也是6.7%。大家看一下固定资产投资、社会消费品零售总额、工业增加值,乃至进出口总额的增速,都是这样平稳。除了这些总量指标,其他各种指标也表明中国经济在向好,首先工业用电量已经转正,铁路运输量还没转正,但已大幅度回升,生产资料价格无论是出厂价格还是购进价都转正了,工业企业利润也开始转正。我一直在讲,判断经济增长的长期前景主要看资本收益率或者企业利润率,现在看起来这些指标也说明中国经济在向好。

那为什么在各项经济指标向好的时候大多数经济学家还是判断中国经济的增速在一个下行通道中? 为什么有这么一个判断?这就牵涉到对经济增速判断的方法论问题。

从2012年5月份,我在读凯恩斯的《货币论》时,读到这么一句话:“我要提请史学家特别注意的明显的结论是:各国利润膨胀时期和萎缩时期与国家的兴盛时期和衰败时期异常地相符。”根据这一点,我当时就认为,判断一国在未来经济继续高速增长,还是高速增长期已经开始过去了,主要看一个各行各业的企业的利润率和资本的边际收益率。如果各行各业和大部分企业都在赚钱,那说明这个国家的经济在高速增长期,如果各行各业或大部分企业都不赚钱,或大面积开始亏损了,那说明一个国家的高速增长期也基本上结束了。

在2012年上半年,我就发现中国的国有企业、三资企业和民营企业的利润总额和平均利润率都在下滑,乃至在最近几年一直在负增长,所以这几年我一直认为中国经济增速进入了一个下行通道。这里要补充一点,我说中国经济增速在一个下行通道中,不是在唱衰中国经济。大范围的观察和回顾世界经济当代史,可以发现,即使我国经济在6%以上的增速,仍然是一个很高的增速。

为什么中国所有企业税前利润低于银行贷款实际利率?按照摩根士丹利的研究,现存的产能过剩压低企业投资回报率,从12%回报率落到6%左右。目前1~3年期贷款基准利率在4.35%~4.75%之间,但民间融资的成本往往在10%~20%之间。再加上50多个月的通缩,加起来就更高了。

2

中国经济的不可能三角

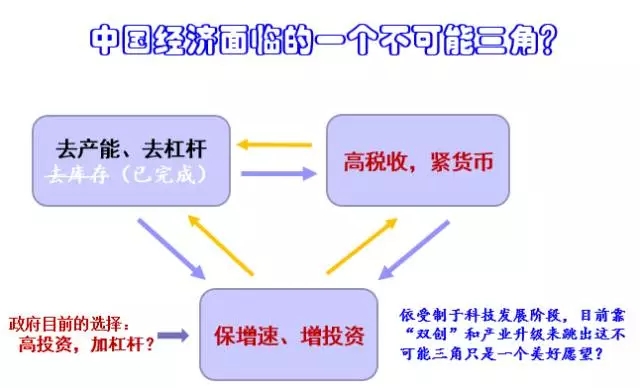

2015年中央经济会议提出“三去一补”,去产能、去杠杆、去库存和补短板。经过50多个月PPI为负,目前大部分企业的去库存已基本完成了,现在一些行业开始不库存了,但去产能和去杠杆远没有完成,还在加杠杆。既然目前中国的几乎所有实体部门和行业都产能过剩,还要把大量投资投向实体部门,那是在去产能,还是增产能?是去杠杆,还是加杠杆?在此情况下,如果政府一方面要去产能、去杠杆,又要增投资、保增速,又要政府财政收入增加,还要紧货币,这不是全都互相矛盾着的吗?这怎么可能呢?故我说中国经济整体上目前存在一个不可能三角。

你要说去产能,一些企业就要关停,要减产,那就会贡献经济的下行,对不对?要去产能,企业关门,税收也会减少。如果要紧货币,可以去产能,增加企业的实际融资成本,那怎么会去杠杆呢?又怎么促投资、保增速呢?看来目前保增速还是政府宏观政策导向的底线,我们国家采取的宏观政策实际上还是保增速、增投资为底线。

我们再看投资,中国投资率已经居高不下了。2015年投资总量55万亿元,占67万亿元GDP的81.5%,2016年超过60万亿元,2017年会超过67万亿元。

过去几年,我国的GDP的增长近50%左右来自于投资。这几年全社会固定资产完成额与GDP的比重每年都超过80%。就是说,我们的全社会投资固定总额已经超过GDP的80%,目前还要再加码,加到哪里去?

投资这么涨,但投资对GDP的贡献率却在下降,这意味着什么?意味着投资越来越没效率。在这种情况下,服务业对GDP的贡献在上升,投资在下降,消费在上升,你会发现投资越来越没效率。这几年为了保增速,投资增加速度,带来GDP增加越来越少。在这种情况下,即使投资越来越没效率,但我们还要采取依靠投资的经济发展战略。

在这种思路下,政府没钱了,就通过PPP项目来拉投资。按照中国社会科学院最近发布的《经济蓝皮书》预测,2017年全社会固定资产投资将达67.1万亿元,名义增长8.9%。其中,光基建投资预计就高达16万亿元。中国的经济现在之所以困难、企业效率低、盈利低,主要还是过去几年盲目投资、过多投资的一个结果,所有产业产能基本上都过剩。上一波大规模刺激经济增长的负效应还没解决,现在又如此大规模来追加基建投资,这到底是去杠杆,还是加杠杆?将来这新的一波几十万亿元的基建投资的贷款,谁来还?

在这种情况下,投向实体部门的大量银行贷款只会增加我国经济的总杠杆率和企业负债率。我算了一下,这几年企业债券加上股票融资只有18%,70%多还是个人和银行个人贷款。故目前的金融风险正在压向商业银行。在这种情况下,一是所有中国税前利润低于企业实际利率,二是中国所有企业的欠债利息负担一直大于GDP增量。在2011年,13.7亿人生产的GDP增量,能把银行利息还出来,但从2012年开始,越来越大,到了2016年13.7亿人生产的GDP还不了银行利息的1/3,这种增长模式最后的结果是什么?

目前,我国一方面有 170 多万亿元负债总规模,另一方面又有 150 多万亿银行各类存款的情况下,我倒感觉是应该经营好现有的企业,通过给企业减息、减税、减负、减费和减少制度性交易费用,让大部分企业活下来,资产的收益率和企业的利润率有所提高了,等这一轮去杠杆的任务过去了,再考虑新一轮的投资和基建。在此宏观经济格局下,恰恰以银行储蓄为主的 153万多亿元的广义货币,转向金融行业是个更好的选择。金融好了、股市好了,大家的资产收益提高了,增加了消费,也会影响人们的预期。

3

比税负更重的是贷款利息

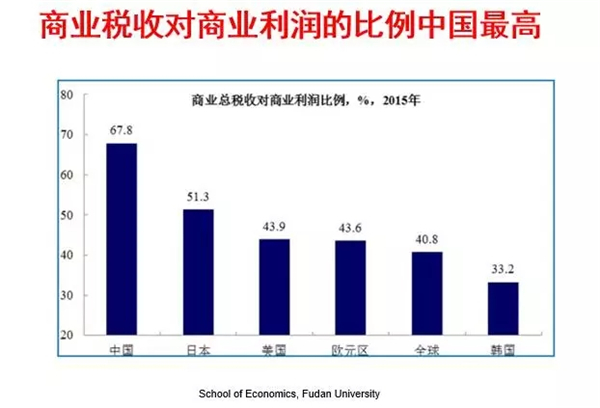

过去几年,人民币实际在升值,劳动力成本上升,银行贷款利率和融资成本奇高,在这三个条件下,中国企业的税收就显得很高了。但我们一定要看到,我国企业68%左右总税率的形成,并不简单地是因为中国的任何单个税种的税率高,而主要是因为中国企业的盈利能力比其他国家低。盈利能力弱的话,稍微加一点税,或者汇率有一点上升,工资上升一点,企业就要亏损。在这种情况下,我国的大量企业都在生死存亡线上挣扎,这是实体部门投资最近几年持续下降的一些主要原因。

从财政部的官方月度数据可以计算得出来,“营改增”之后,并没有真正减税,2016年1~11 月份,我国的增值税净总额高达36752.42 亿元,净增加了8663.44亿元,增速高达30.8%。而同一时间,我国营改增所导致营业税的减少为6012.1亿元。即使按照财政部的官方数字,除了营业税本身的增收因素外,营改增所导致增值税净增7913.41亿元,相比营业税的减少,营改增这一项政府还多增收了1901.31亿元。从这个意义上说,营改增后企业的税收是增加的,特别是金融行业、房地产行业等,实际上并没有减,而是还在增。当然,2016年前10个月税收的增长也与经济企稳有很大关系。我国从2012年初开始PPI为负,2016年9月份之后,PPI开始转正。企业盈利向好,税收也开始向好。

既然2016年7月26日的中央政治局会议已经把“降低宏观税负”确定为大政方针,那么关键是接下来怎么落实。3月份马上就要到来的《政府工作报告》,该怎样定2017年的GDP增速和政府财政收入的增速?如果GDP增速定在6.5%,那么财政收入增速就不应再定7%或7.5%了。如果政府财政收入的增长目标仍高于GDP的计划增长目标,那就意味着税收弹性仍大于1,那就不是减税,而是增税。

过去几年我一直在呼吁要总量减税,比如降低增值税税率。目前我们的增值税有四档,17%、11%、6%和 3%。现在大部分企业的增值税税率是17%,能不能考虑降到15%?对于一些创新型的企业和高科技企业,能不能再降低一个点?现在营业税基本上没有了,降低增值税税率,才是真正的减税。

其实单从单项税率上比较,我们的税负不一定是最高的,中国企业更大的负担来自“费”,还有“五险一金”,尤其是来自高负债和高利率的还款还债负担。我们的非金融企业贷款已经超过了100万亿元了,国有企业负债已经在80万亿元上下,民营企业也有20多万亿元。

实质上民间投资在下降,制造业投资在下降,跟实际利率上升是连在一起的。2016年企业向好,是不是跟2015年六次降准、六次降息,实际上企业融资成本下降有关系?肯定有关系。

银行贷款基准利率现在是4.35%,各个银行一般会往上浮动20%,所以大企业的贷款利率大约是5%多一点,民营企业都在7%~8%甚至更高,“温州指数”(民间借贷利率)一般都在18%~20%以上,这才是压在中国各类企业肩上最大的负担。负债重,利率高,对企业的影响超出了税负的影响。因此,我一直主张货币政策不能紧;去杠杆不能靠紧货币,宽货币才能平稳地去杠杆。但目前央行的货币政策面临着一个两难选择。

在新一轮基建投资热和房地产余热未消的情况下,再宽货币,会吹泡沫,加杠杆。所以央行的货币政策目前是左右为难。但单从降低企业负担来看,是企业的债务和利息负担比税收负担还重,为企业减息、减沉重的债务负担,显然应该是央行的货币政策所应当考虑的。

除了税、利率,还有一个因素是中国的劳动力成本已经很高了。单从名义工资来说,过去15年,中国全国城镇单位就业人员平均工资名义增速就超过13.5%,到2014年已达到 56360元了,比2001年翻了5倍还多。同一时期美国、欧洲和日本的平均工资水平基本上没涨。当然,算实际工资的话,我们的通胀涨得更多,而日本、美国、欧洲基本上没有通胀,多年来一直在低通胀和通缩中徘徊。

4

对当下中国经济格局总的判断

第一,资本边际收益率普遍下降,中国宏观经济下行是一个自然趋势。不要再期望中国经济V型、U型反转。

第二,中国经济体内可能已经存在巨大的“信贷泡沫”。近来我多次讲,现在中国经济的核心问题不是保增速,而是防金融风险。这一点在最近的中央经济工作会议上也表露出来了。

货币政策我觉得现在是两难,这几年我一直主张控投资、宽货币。中国经济在下行,企业负债和还款利息极重且大面积亏损的情况下,央行理应进一步降准降息。但在目前中国经济结构扭曲情况下,放松货币政策可能会导致贷款流向财政部、发改委所推动PPP基建项目和房地产,进一步降息又会吹大泡沫,只会加杠杆,而不是去杠杆、稳杠杆。2016年中央经济工作会议说,央行要采取中性的货币政策,我觉得是别无选择的一种选择,放也不是,不放也是。我的看法,如果2017年经济继续下滑,货币政策至少不能成为经济下滑和经济风险的催化剂。

最后,我认为,中国的问题既是供给侧的问题,也是需求侧的问题,更重要的是政府侧的问题。政府不改革,中国经济的结构失衡问题永远改不了,只会加杠杆。

只有中国经济发展的道路清楚了,企业才有信心,长期投资、民间投资才会增长,中国经济才能真正走向稳定的发展轨道。

责任编辑:郝杰

?免责声明:本文仅代表作者个人观点,与环渤海财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |

CopyRight © 2002-2011 环渤海财经网

HBHCJ.CN, All Rights Reserved.投稿热线:0311-85089452 投稿邮箱:hbhcj@sohu.com

冀ICP备11028489号 公安备案13010202001473号