“豪赌”融资租赁 庞大集团坏账核销激增19倍

上市不到一年半,融资超107亿,庞大集团(601258.SH)的疯狂扩张仍在继续。

然而快速烧钱却没带来利润增长,8月29日,深陷“欺诈门”的庞大集团发布半年报,其上半年实现营业收入287.80亿元,同比增长7.49%,但归属于上市公司股东的净利润却为2.33亿元,同比减少42.28%。

不过,在净利下滑的同时,庞大2010年推出的新型信贷业务融资租赁相关收入却呈完美曲线持续增长。2012年上半年,融资租赁手续费和利息收入达到2.97亿元,同比增长105.83%。

但值得注意的是,如此高增长曲线背后,风险却正在潜伏。

由于融资租赁对自有资金的需求较高,庞大集团自上市以来频繁向股市“抽血”再融资,其导致的财务费用陡然上升,实际上已消耗了融资租赁业务的盈利。

今年上半年,公司财务费用高达5.53亿元,同比增长高达138.29%。其中,同比增加的3.31亿元财务费用,远超2.97亿元的融资租赁业务收入贡献。

此外,由于融资租赁不通过银行融资,风险自控,违约风险也相对较高。

“融资租赁过程中,庞大需先全额支付购车款再将车辆租赁给客户,若期间出现违约风险,庞大只能通过法律途径解决。在实体经济持续萎靡的情况下,由于拍卖所得的资产价值较低,违约损失不可避免。”一位熟悉汽车消费贷款的工商银行人士向记者表示。

此外由于融资租赁不通过银行融资,风险自控,违约风险一旦爆发,庞大将不可避免损失。事实上,近期的“欺诈门”事件已经暴露出部分庞大客户违约还款的案例,根据公告披露,涉及纠纷的9名车主均因未正常还款已被庞大集团起诉至法院。

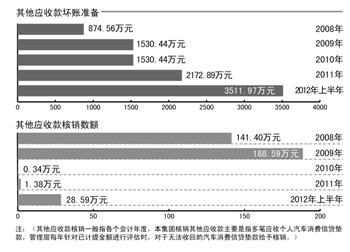

与此相对应的是,今年上半年庞大在信贷连带担保余额同期减少54.78%的情况下,坏账计提比例和坏账核销数额却明显增加。上半年,因应收个人购车客户垫款而计提的坏账准备已经较去年同期大幅增长近1.25倍,此外在汽车消费信贷垫款方面因无法收回而产生的核销数额更同比大幅增长19.71倍。

庞大集团疯狂的扩张模式,还能持续多久?

脆弱的资金链

在庞大的销售扩张中,有两大支柱。庞庆华曾在媒体澄清会上表示,目前庞大的业务中,分期付款占百分之七十,融资租赁占百分之三十。

“庞大前期凭借独创的"冀东"消费信贷模式,在商用车经销领域(尤其是重卡)占据了绝对领先地位。”一位沪上券商研究员告诉记者。“但今年上半年以来商用车市场销售低迷,对消费信贷业务造成较大冲击。”

数据显示,2012年上半年,以汽车消费信贷业务为贷款购车客户提供的连带责任保证的担保余额大幅度萎缩为50.12亿元,较去年同比下降54.78%,而2010全年和2011年上半年,该余额则分别达到81.53万元和82.59万元。

在此情况下,庞庆华把扩张的重点放到了融资租赁上,他在媒体会上放言,去年拿了二十个亿做融资租赁,今年(目前)已做了六十亿,今年要突破一百亿。

一位庞大集团内部人士告诉记者,“融资租赁近两年发展很快,目前50%重卡销售都采用该模式。”

前述研究员告诉记者,融资租赁业务流程与消费信贷模式基本相同,区别在于由庞大自有资金提供资金,除价差及手续费外,还能赚取利息收入;同时在税费方面也有节省,因此融资租赁业务相比普通消费信贷业务利润更丰厚。

但记者注意到,由于融资租赁对自有资金要求较高,为输血流动资金而不断再融资导致的财务费用激增事实上已吞噬了该业务所带来的收入。

半年报显示,今年上半年,公司财务费用高达5.53亿元,较去年同期暴增3.21亿元,同比增长高达138.29%,财务费用增长速度已经远远高于融资租赁收入同比105.83%的增速,此外,大笔增长的3.21亿元的财务费用更直接吞噬了融资租赁获得的2.97亿元手续费和相关利息。

“公司贷款规模持续增加,其中2012年3月发行22亿元公司债券,导致利息支出增长幅度较大。报告期

内,公司利息净支出同比增加19481.37万元,同比增长58.68%。”庞大集团解释。

而中原证券研究员徐敏锋更直接指出,“随着业务规模发展和结构变化,公司资金压力较大,利息支出攀升,侵蚀净利润规模。”

另一边,伴随融资租赁业务的不断增大,同期产生的长期应收款规模的增大亦直接影响到公司现金正常流动。

庞大集团自上市后的2011年和2012年上半年,经营活动产生的现金流净额持续为负,分别为-2.57亿元和-4.38亿元,现金流出明显。

对此,庞大集团在债权募集说明书中解释称,“2011年上半年公司经营活动产生的现金流净额为负主要是由于公司存货及由于融资租赁业务产生的长期应收款和一年内到期的非流动资产增加。”

2012年上半年,公司长期应收款中融资租赁一项达到14.23亿元,较期初的12.47亿元再度增长1.76亿元。

坏账核销激增19倍

而更值得注意的是,融资租赁模式的扩张背后潜伏着不小的风险。

与其他信贷担保模式不同,融资租赁模式不需要银行参与,资金流动速度较快,融资模式灵活,但其风险自控的特点客观上需庞大承担几乎全部的违约风险。

“融资租赁过程中,庞大需事先全额支付购车款再将车辆租赁给客户,若期间出现违约风险,庞大只能通过法律途径解决,在实体经济持续萎靡的情况下,由于拍卖所得的资产价值较低,违约损失不可避免。”一位熟悉汽车消费贷款的工商银行人士向记者表示。

一位庞大的车主告诉记者,其2010年从庞大那里买了一台车,总价为46万元,一年后因拖欠还款导致汽车被法院强制拍卖,拍卖所得仅为20万元,折价率高达130%。

对此,一位庞大集团内部人士向记者表示,“不光是融资租赁,汽车信贷也客观存在违约风险,但我们会通过自控体系控制风险。比如同客户签订担保协议等等。”

据其介绍,为了避免自控风险带来的信贷危机爆发隐患,庞大集团已开始推行融赁贷的新型信贷模式,拉入银行参与以降低违约风险损失。

但融资租赁业务的大幅扩张背后,受实体经济低迷影响,违约风险已经大幅激增。

记者了解到,庞大商用车和其他用车(包括农用车)等主要销售给二三线城市农民为主的客户,伴随上半年实体经济持续未回暖,个人贷款违约风险激增已经导致庞大坏账计提比例和核销数额的双增长。

半年报显示,上半年庞大汽车消费信贷担保额度同期大幅降低的同时,坏账风险却已经隐现。

在庞大集团其他应收款一项中,应收个人购车客户垫款为29.17亿元,其中计提坏账准备的部分为3511.97万元。而2011年上半年,其他应收款的坏账准备仅为1555.68万元,同比大幅增长1.25倍。

此外,今年上半年在汽车消费信贷垫款方面因无法收回而产生的核销数额为28.59万元,亦较去年同期的1.38万元大幅增长19.71倍。(来源:21世纪经济报道)

?免责声明:本文仅代表作者个人观点,与环渤海财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |

- 强生新购公司辛迪思陷召回门 巨额收购或成败笔

- 中石化净利下滑41%被中海油超越

- 家乐福退出新加坡 中国区业务去留再成焦点

- 中国远洋上半年巨亏48.7亿 同比降八成

- 古井贡6000吨酒精去向成谜 高层玩失踪拒回应

- 阳光人寿河北分公司:诚信关爱 铸就品质和实力

- 碧桂园半年净赚近30亿 低价抗寒奏效

- 古井贡酒部分酒酒精勾兑 网友称年份原浆成骗局

- 蒙牛地区经理篡改生产日期 归结"个人"难获认同

- 中国建筑获290亿元大单

- 李宁业绩再次出现严重下滑 净利润大降八成

- 国寿被曝存多项违规 遭甘肃保监局连开三罚单

- 碧桂园上半年净利30亿元 同比增加3.7%

- 摩托罗拉裁员后仅留3个研发中心

- 2012年百度世界大会猜想:全面开放云能力

- 蒙牛遭遇信任危机 成公众泄愤对象

CopyRight © 2002-2011 环渤海财经网

HBHCJ.CN, All Rights Reserved.投稿热线:0311-85089452 投稿邮箱:hbhcj@sohu.com

冀ICP备11028489号 公安备案13010202001473号