贫穷会是昂贵的:消费降级的代价

当我说消费降级的代价时,是相信有消费降级这回事的。

有人用国家统计局的消费者信心指数、城镇居民消费性支出等数据来证明“今年上半年消费依然很强劲”,试图印证消费降级是“彻头彻尾的假象”;谈到住房成本高涨对消费挤出效应时,作者认为虽然对租客不利,但对租户有利,所以,对整体社会消费的影响可以“忽略不计”。

你可以看到这篇文章下面34条评论中,有25条质疑这个“光明的结论”,有人建议这位做投资的总经理作者先去商场逛一圈,实地考察一下“老百姓花钱的欲望和能力”。

那么你对消费降级怎么看?

从全国一个钱袋子的角度,将消费升级等同于社会消费力的“强劲”、消费降级等同于“疲软”,是将两个或多个同时存在的真相,通过加减乘除,硬生生合成了一个。

在消费的棱镜里,到底是升级还是降级,还是有共识的,就是过高增长的债务和刚性支出对消费是否产生了挤出效应。这种挤出效应事关经济全局。因为从收入和成本计算,当前工薪阶层正面临着财务困境,与这个困境相连的还涉及财富分配的公平。为什么国家富裕了,我还在拖后腿?

另一个角度是预期,同样是降级消费欲望,出于底气的理性消费和因为被迫而选择便宜的人群,对未来的预期是不同的。当特定群体特别是年轻人过早地过上入不敷出的债务生活,可能不单是消费需求的挤出,还有可能是一个群体生活标准的挤出。

当梦想照不进现实,“贫穷焦虑”是一种不信任投票。

极限通勤者:高房价挤出了幸福感

有句话说:在北上深上班,不是在上班,就是在去上班的路上。远距离通勤是当前城市普通工薪阶层可憎但又无奈的生活方式之一。

消费的挤出效应,其实比我们想象的来得早。远距离通勤族应该是消费降级最早的代表了。伴随着经济、产业的发展,中心城区住房成本(房贷或房租)暴涨到难以企及的水平,购房者和租房者就不得不向大城市郊县乃至郊县的郊县去探寻。他们开着车,一站一站地停车打听房价,直至找到与自己承受力匹配的地段。

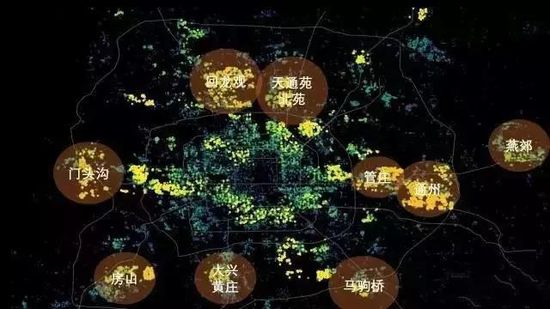

在北京,望京、回龙观、天通苑就是出了名的“睡城”,近几年新晋的燕郊,则是跨省级别的新选择。

燕郊隶属河北廊坊三河市,是一个乡镇,从地图上看,它与北京的通州区隔了一条潮白河,距离北京正中心的直线距离是35公里。目前,每天大约有40万人往返于北京与燕郊,其中30万人采用公共交通,想成功挤上一辆公交车的时间就需要40分钟,如果开车的话,平均花掉的时间是75分钟。

北京睡城分布,来源:滴滴出行

根据《2018年中国城市通勤研究报告》,在全国10个城市中,4个直辖市通勤时间名列前四,其中北京市通勤族最痛苦,平均时间达56分钟,上海市和重庆市均为54分钟。过去一年城际间的通勤更是出现暴涨,京津冀、长三角和珠三角三个地区的城际通勤增长了186%。

这是为什么?因为房价便宜啊。

通常,房价是总价除以总平方数,是房子的空间价值。如果将房子总价除以通勤时间,这个房价显示的是时间价值。

以燕郊为例,每天多走1小时10分钟,就是300万到600万的距离(燕郊到草桥),每分钟省4.3万元;多走1小时40分钟,就是300万到900万的跨度(燕郊到大望路),每分钟省6万元。估算起来,一个燕郊人每年虽然比其他上班族多花了300个小时在路上,但他的房子比五环便宜300万,每月可以少还1.6万元的月供!

所以我们一直在赶英超美,包括通勤。2004年,美国统计局发现,每天单程消耗90分钟以上的通勤族,成为增长最快的出行群体,该局将它称作“极限通勤”。这几年,美国经济复苏强劲,特别西海岸科技产业崛起,纽约、洛杉矶中心城区、旧金山湾区的房价暴涨,“极限通勤”又一次崛起。一位旧金山卫生部门的职员,住家离办公室有96公里,每天需要凌晨2点15分起床。加州一科技公司的技术运营官,每天从住家Burbank到旧金山,再到洛杉矶城区上班,中间要换一次车,坐一次飞机,一天来回是整整6个小时。

表面看上去很酷。但对大多数人来说,长时间的上班路途,挤公交、扛拥堵,幸福感被拉低,更容易孤独、抑郁。长距离通勤时间也侵蚀了健身、培训等自我养护时间,还有提升偏头痛、糖尿病、心脏病及加速衰老的风险。

你也许省下了大笔月供,并不意味着能享受便利。北京的天通苑,被称为亚洲最大社区,其实是北漂的第一站,公共服务滞后有目共睹。人口在60万到70万之间,小区建设是1999年就开始的,但等了15年,才等来了第一家三甲医院,等了整整20年,才迎来第一家一类公立小学的落户。

远郊县的房贷低,但生活标准也并没有因此提高。

债务:入不敷出之后

2008年,看到一档理财节目叫《好债与坏债》。其中一个嘉宾是在房地产公司工作的李小姐,她赶在奥运行情前,以7500元/平米的价格买下了西三环一个知名楼盘的开间,月供是2700元,占去她工资的三分之一。此后一年,她说自己一下班就回家,不逛街,不敢买新衣服,不敢去做头发。每天睁开眼睛一想到还欠着银行30万,每月还要还贷款,一下子没了安全感。

她的顿悟来自一年后:“房子在涨价,我的工资也在涨,根本不需要这么苦自己呀。”

在场的理财专家就说,能给你带来财富的债务就是好债。

大概从信用卡开始,我们就与债务打交道,但从来没有像现在这样感受到债务的压力。

国际金融协会称,2018年中国债务总额与GDP之比达到299%,2008年则是160%不到。

2017年,中国居民部门杠杆率为49%,首次超过国民总储蓄率46%。

2017年,我国家庭债务占GDP的比值为48%,虽然远超其他发展中国家,但在全球看还是可控的。但是今年8月,上海财经大学的田国强教授用了另一个计算方式,不再是居民债务除以GDP,而是除以城镇居民的可支配收入,那么家庭债务与可支配收入之比高达107.2%,这个数字在2017年,是77.1%。考虑到不少中国居民买房还会有民间借贷、互联网金融融资或者亲戚借贷,只考虑银行贷款可能低估中国家庭的房贷压力。在田教授眼里,中国家庭已经过上了入不敷出的生活。

中国人民大学经济学院副院长陈彦斌指出,“房贷已经成为中国家庭债务的大头。”这部分债务对消费的挤出效应明显。

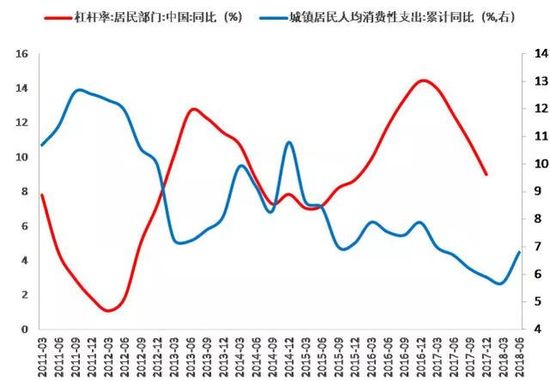

居民部门在经历2016年、2017年加杠杆之后,消费性支出持续回落。资料来源:国家统计局,社科院

今年8月上旬,美国的历史学教授戴文·福格斯(Devin Fergus)出了一本书叫《费用的国度》,试图解释家庭债务增长、收入增长停滞以及财富日益集中到少数群体的内因机制。福格斯认为从1970年以来,美国金融业从利润只有个位数变成如今仅次于科技行业的暴利行业,其秘密除了利用技术手段控制运营费用之外,主要就在于增加美国家庭债务利息和隐形费用。在他考察的学生贷款、车贷、次级按揭、工资贷时,他发现无论是私营部门的金融产品还是公共部门的金融服务,都融入了各式各样摘不开的费用,这些费用就是金融产品和服务的利润来源。据他的测算,这些费用让金融人士从美国中产阶级身上获取了近一万亿美元的利润。

从2000年以来,美国信贷行业虽然只创造了5%的工作岗位,却贡献了全行业40%的利润,这个秘诀就在于消费类信贷让消费者有了富裕的幻觉之后,不断借债度日。

戈小羊发表在秦朔朋友圈的文章《无处安放的中国家庭债务》发起过一次投票,1.2万以上读者参加,最后的结果显示78%的投票者背负房贷债务。这与汇丰银行相关数据有一定程度的契合:中国80后、90后年轻人住房拥有率70%左右,是全球同龄人住房拥有率最高的一群人。

《你的房贷月供占你收入的百分之多少?》投票截图

但是,年轻人过早地背负债务真的好吗?

梁启超说,老年人长思既往,少年人长思将来。身处社会转型期的年轻家庭,早早地经历财务困境的不安全感和焦虑感,又如何还有心境去仰望星空。

年轻人负债是一个全球性话题,在中国的年轻人疲于偿还房贷的同时,西方同龄人则困于各式花样的学生贷和工资贷。年轻人负债更是与阶层流动相关。六个钱包一起背负房贷,人们脚下都踩着“玻璃地板”,虽可防止他掉进社会流动的下降通道,但免不了总是焦虑不安。而拼不了爹的工薪阶层后代,若是实际收入赶不上通胀,极有可能被挤出原有的阶层。4年前的9月,美国智库“美国进步中心”以《阶层挤出》为名的报告认为,随着关键产品和服务成本的上升,而收入处于滞冻的情况下,以往中产阶级的生活方式是难以为继的。并且,在这种挤出后,故事还未完,低收入阶层能接触到的大多数金融产品,被赋予更高的费用,因为金融部门要对冲风险。所以,贫穷也是昂贵的。

从一个更长的时间维度来看,今天可能是消费需求的挤出,对一个群体来说,当实际收入负增长时,挤出的可能就是他们自己,而且挤出之后的生活成本可能会更高。所以现在有人提出,在逐利的情况下,要求金融产品减轻费用是无用的,最要紧的是加强给青年群体的金融教育,让他们购买和使用产品和服务时,更透明,更加理性。在债务不可避免的情况下,尽可能让他们得到好债。

责任编辑:张世芳

?免责声明:本文仅代表作者个人观点,与环渤海财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |

- 走进“共享单车小镇”:订单萎缩 电动车变主流

- 这个时代辜负90后了吗?

- 马云接班人张勇:在杭州住了11年五星级酒店,睡觉都要

- 小区公摊的广告收入该归业主,但你拿到这钱了吗?

- 学生平安险要买吗?保额低限制多 家长认为是“鸡肋”

- 买100平米得70平米:公摊面积7大乱象

- 腾讯视频为什么做不好剧集

- 反超北上广深,这个城市凭什么?

- 日本没有教师节

- 电子病历要便捷更要安全 隐私风险仍不容忽视

- 这张贫困户家的“门前照”火了:领导请别再来了

- 一个人相信什么,他未来的人生就会靠近什么

- 北京学区房调查:“降温”背后的多方心态

- 人为什么要善良?这是最好的答案

- 杨小凯:中国经济学人的脊梁

- 这些应该不是笑话,而是现在

CopyRight © 2002-2011 环渤海财经网

HBHCJ.CN, All Rights Reserved.投稿热线:0311-85089452 投稿邮箱:hbhcj@sohu.com

冀ICP备11028489号 公安备案13010202001473号