��������ͻȻ�����ϣ�ë���ʸߴ�88% һ������8��Ƭ

���ڹ�ע��Ʊ�г��ľ²��ǣ��Լ��������ǣ�����������ͬ�����������������֣�

һ�Ǿ���ÿ���ں���K��֮�䡢���ú͵���֮�䴩�������ױ�����

�������������������Ծ²��ǣ��Լ����Ի��������о�Ա�ǣ��������̣�ѹ��ɽ����Ѫ֧���·����屻�Ϳա�

���ԣ������ҹ�˾��IPO�Ŷӣ���������ϸ�����һ�������ĵģ�һ���������ġ�һ�����п�������Ժ�����Ǹո��о���������һ�ң����ǽ���Ҫ�о������ǣ�����������

����������Ͷ���Ŷӵ�֪һ��ج�ģ����������Ĺ�˾�����ʹɷݣ���ȻͻȻ�����ϣ���ֹIPO����ˡ�

������������ҩ��������ʷ�������ݵ�20����ǰ�ˡ�

���ʹɷ�ʵ���˳�����������ǽ����ϲ�������������ѧ��ʦ�����������ƽ��������1992���ְ���븸�״����С����������������

���⼸�����䣬������˲�������·��1997�꣬��ۻع���һ�꣬����������ճ�����

20�����Ļ���������

һ������8.7��Ƭ��һ��Ӫ��14�ڡ�

2013-2015�꣬Ӫ��4.57�ڡ�9.08�ڡ�14.85��;�۷ǹ�ĸ������Ϊ8000.98��1.7�ڡ�1.93��;��Ӫ���ֽ���Ϊ8579.25��3.38�ڡ�1.8�ڡ�

һֱ��2016��12�£�����ʼ���IPO������Ŷ�һ��࣬����������֤�����Ŷ������ϣ����״̬�Ѿ���Ϊ����ֹ��顣

��ϧ���Ժ�²���“������һ��”�ˡ�

����������������ɣ����ǣ��о�����Ҫ�������������Ϊ���о����棬�����Ǹ��㽲����������ͷ���Ǿʹ���ش��ˡ����죬����Ҫ�Ӳ����������⣬���쿪����վ�ڼ�ֵͶ�ʽǶȣ��о�һ�������г�ҩ��ҵ��Ͷ�ʱ��ɸѡ����

ҽҩ��������û��ij�����ҵ��

�����ɣ�������������ң�ҽҩ��ͷ������ֵ�������ڣ�ǿ��(3872����Ԫ)������(2170����Ԫ)��ŵ��(2010����Ԫ)������ά(1600����Ԫ)��Ĭ��(1547����Ԫ)��

������A�ɣ�Ŀǰ����ֵ����ҽҩ��˾������ҽҩ������ҩҵ������ҽҩ�����ϰ�ҩ����ֵ�ֱ�ֻ��2109�ڡ�1097�ڡ�1091�ڡ�1089������ҡ�

�ص������������������⣬�Լ��������г�ҩ��ҵ�IJ������룬����Ҫ��ע����ϸ�ڣ�

һ�dzɱ�������������ƽ��һƬ�ijɱ�������2ëǮ��ë���ʸߴ�88.35%��

���ǹ�档2013���𣬻��ʹɷݷ����棺“�о����屻�Ϳ�”��“���ã���Ҳ��”��һ�̲�ͣ�س�ˢ������ǣ���֮��ҵ������������

�����з�Ͷ�롣�г�ҩ��ҵ���ʹ���ҩ������ҩ��ͬ���з�Ͷ���ձ鶼�ܵͣ�����Ͷ��������ʵ���졣

����Ԥ�տ�����������Ƴ�ʱ����ʵ��·�൱һ�㣬����û��Ԥ�տ���һ�Ҫ���������Դٽ����ۡ������һʱ��һʱ������Ȩǿ���ˣ������Ԥ���˿�����������2013-2015�꣬Ԥ�տ�ֱ�Ϊ1016.33��1990.12��4487.08��

ΪʲôҪ��ע����ϸ�ڣ����ǽ�������ϸ������

ֵ��һ����ǣ����ڱ����ᵽ��“Ԥ�տ�����۷���”���⣬�Լ����й�˾���ֲ�����·������Ͷ���Ŷ��ڲ���ħ���������������У�������ϸ��������������ϸ�ж������ⱻ�ոÿ�վ����������ջ�

����ԭ����ת�����̨�ظ�“������”

— 1 —

����ѧ��ʦ����������

“����”��ǰ��

�ӷ�����������Һ��������Ƭ

��

�������ǣ�����������ʵ����Ϊ����������л��ʹɷ�88.29%�Ĺ�Ȩ��

������ǵ��͵�“60��”��1962��������������80����������ϲ�������������ѧ���顣

1984�꣬�������ְ��ȥ�ְֵĹ���“�ϲ�˫�����鳧”����������ʱ�������Ʒ�Ƿ�����������������������Ʒ���г�����������

1992�꣬�����������ӭ���ؼ��ڵ㣬�������ʣ����ʵĻ�����ҩ������

1995�꣬�����������ʡ��ҽѧԺ����“���ǽ��Կڷ�Һ”��Ʒ�䷽��

1996�꣬“���ǽ��Կڷ�Һ”���У���ʼ��“����”�����⣬����ҵ��Ȼ����

���ĵ����⣬�������������������ɵ������������ɡ�

1997��8�£�����Ʒ“��������”�Ƴ�������“ũ���Χ����”�����۲��ԣ����꣬��ҵ��Ť��Ϊӯ����һԾ��Ϊ��ʱ����������ҩ��ҵ����Ӫ��ҵ��[1]

2003�꣬���ʻ�ȡ�˻�������ר����

2006�꣬����Ƭ����Ϊ���Ҷ�����ҩ����Ʒ�֡�

2013�꣬��������Ƭ�����г�����������Ӧ��2013-2015�꣬���������ڲ�����Ʒ���г��ݶ�Ϊ2.76%��10.18%��17.83%��

�ܿ죬�г�ҩ��ҵӭ���ش�ת�۵㡣2015��4�£��йز��ŷ�������ҩ�ı����ͷ�չ�滮(2015-2020��)������ɵ�һ����ҩ�Ĺ��Ҽ��滮��

2015��5�£��йز��ŷ�������ҽҩ��������չ�滮(2015-2020��)������ɵ�һ����ҽҩ��������Ĺ��Ҽ��滮��

2015�꣬��������Ƭ����8.75��Ƭ��ռ�ݹ��ڲ�����ҩ����г��ݶ�Ϊ17.83%��������һ��2016�ϰ�������5.06��Ƭ��������Ͷ���Ŷ�Ԥ����2017��ȫ�꣬���ʹɷ�����������Ƭ���ܿ�������10��������

2016�꣬�г�ҩ�ٴ�ӭ����ҵ���¼���

2016��2�£��йز��ŷ�������ҽҩ������չս�Ը�Ҫ(2016-2020��)�����ſ���ҽ�롣2016��12�£��йز��ַ�������ҽҩ��������ҽ���������ơ�ʦ�л��ʸ���ҩ�������ٴ���

��һ���12��2�գ����ʹɷ��걨IPO��һֱ�����ڣ�����ֹIPO��ˡ�

��һ��ֹ�ٶ���ǡ��������ҩɯ�հ�˼�����㷺����ҩЧ���ɼ۱����ĵ��ڡ�

— 2 —

��ҩ��ҵ�Ʊ���ɫ֮һ

���з�Ͷ�롢�����۷���

һ���з��ɹ�������ȫ�����

��

���ʹɷݣ�����ƷΪ����Ƭ��2015��ռ�������86.12%������֮�⣬����������ڷ�Һ��Ů���ҵȲ�Ʒ��

ҽҩ��˾�����������ֵ�һ��Ʒ֧�ŵĹ�˾����һ�����͵���������˾��ҵ���Ͳ������ݣ��ܴ�̶��ܲ�Ʒ����������Ӱ�졣

��1997������Ƭ�Ƴ������Ƴ�ʱ���²���ֱ��2013�꣬���ʹɷݿ�ʼ�������ƹ�����Ƭ���ջ�ɹ�����������ȫ�汬����

ֱ�ӿ����ݣ�

���У����Ի�������������Ϊ9648.58��6.19�ڡ�12.77�ڣ�ë����Ϊ80.38%��85.91%��88.35%��

����Ƭ�ĵ�������������ƽ���ۼ�Ϊ1.06Ԫ/Ƭ��1.37Ԫ/Ƭ��1.44Ԫ/Ƭ��ƽ����λ�ɱ�Ϊ0.2Ԫ/Ƭ��0.18Ԫ/Ƭ��0.17Ԫ/Ƭ��

�ٿ��з�Ͷ�뷽�棬2013-2015�꣬���������з�Ͷ��Ϊ1357.65��1101.07��2118.89��ռ����ı���Ϊ2.97%��1.21%��1.43%����ҽҩ��ҵ�����Ͷ�룬����˵�Ǽ��١�

������һ�������֣����Ķ��Dz����ܵģ�����ÿ����ҵ�Ҷ���������IJ�Ʒ���ͳɱ�����ë�������з�Ͷ�롢��ҵ���ɳ���

������վ��Ͷ�ʻ����Ƕȣ����ֻ����Щ���ݣ������������ǻ�������ϸ��Ħһ��������ҵģʽ��

��������������ΪΪ��ҩ��ֲ����ҩó���̣������ɹ�����ҩ����ԱȽϱ��ˣ�ƽ��ÿǧ����29������(��ҩ������ƽ����Ϊ145��/ǧ��)����Ȼ�ǵͶ�ҩ�ģ���ô���ɻ���Ծߣ���˶����Σ����ܱ���ǿ�ơ������þ���ģʽΪ������ˣ����οͻ���Ϊ�����̣������ҩ�ꡣ

����������������£�������ϸ�ڣ�ֵ�����ע��

��һ��ϸ�ڣ����۷��á�

���۷��ã���ҽҩ��ҵ����ɫָ�꣬ҽҩ��ҵ�ĸ�ë�����ںܶ�����£����ɸ����۷���������

������ҽҩ�������й�ע���⼸����Ӧ����Ϊ���죬“�г��ƹ��”��“ѧ���ƹ��”��“����”����Щ���ã�����������۷��������ƿ�Ŀ�����ң������յ�Ӫҵ���룬�м����ƶ����á�

2015�꣬���ʹɷݵ����۷��øߴ�9.13�ڣ�ռ�����61.45%�����й���ҵ���ƹ�Ѹߴ�7.77�ڡ�

ע�⣬������ݣ��൱��ÿ����ȥ10��Ǯ����Ƭ��Ҫ��ý���ϴ�6.1Ԫ��档

�˴�����������о�����ĵ�һ���⣺

����ҵ���Ͻ������������ҩ��˾��������ǰ��Ӫ�ն���10�飬ë������90%��A��˾���������ͻ������۷����ϵ�Ǯ��6�飬B��˾Ϊ2�顣���Ͷ���ļ�?

�𰸣���B��˾����ΪB��˾�����ٵ�Ǯ�����ͻ�����ȴ�ﵽ��һ����ҵ����ģ��

�ڶ���ϸ�ڣ�Ԥ�տ

���ʹɷݣ���Ҫ���þ���ģʽ������Ϊ�����̡���������ģʽ�£�Ԥ�տ����ռ����ı������ܹ�ֱ�۵ط�ӳ��ҵ�����ξ����̣�����Ȩ�Ƿ�ǿ�ơ�

Ϊɶ��ô˵?��Ϊ��Ԥ�տ�����൱����ȥ�����Է����ſڵ��Ŷӵ�λ����һ����������Щ�ͻ���������ҷۣ�ÿ�궼����ǰ��Ǯ���㣬���Ŷ����㷢����

���Ҿ�������������ǿ�ƵĹ�˾�����������Ԥ�տ�һ�����ɨ��һ�ۡ����Ҵ�A�ɣ������ę́��������������������Ů��Ԥ�տ�ǰ��ڼ���

2015�꣬����Ԥ�տ�ռ����ı���Ϊ3.02%��

ע�⣬����������ƿ�Ŀ�����dz����Ŀ�������Ѷ������ǣ���������ǽ����һ����˼�����ͻ������˼��

�˴�����Ҫͣ����˼����������ڶ����⣺

���������ҵ��������ǰ��Ӫҵ���붼��ÿ��1000�飬ë������90%�����۷��ö���300��Ǯ��A��˾Ԥ�տ�Ϊ500�飬B��˾Ԥ�տ�Ϊ1000�顣���Ͷ��˭?

�𰸣���B��˾����Ϊ���������οͻ�����ǿ�ơ�

�ص��������������������ǰ���2015���������A����ֵǰʮ���г�ҩ��˾���Աȣ����������ݡ�

�����������������������۷�������ߣ�Ԥ�տ�ռ���ŵ��ġ�

��2016�걨�����������г�ҩ������ֵǰʮ�����й�˾�У�����������۷����ʣ���͵����ҹ�˾Ϊ����ҩҵ��Ƭ�����ϰ�ҩ���ֱ�2.58%��11.9%��12.67%��

��

(������Դ��choice ����Ͷ���Ŷ�)

�������Ԥ�տ�ռ����ı�������ߵ�����Ϊ����ɽ������ҩҵ�����ϰ�ҩ���ֱ�Ϊ4.77%��2.95%��2.76%��

��

(������Դ��choice ����Ͷ���Ŷ�)

��ʮ���г�ҩ������˾�У������������ϸ������ɸ��ģ������ǰ��Ϊ���ϰ�ҩ(000538)�Ϳ���ҩҵ(600518)�������Dz�����ҩ(603858)��

���ڲ�����ҩ�����������䣺

�����է��Ӫ�ա������ֽ�������ҹ�˾����ȥ��������ֵ��һ��ͻ��ǧ�ڡ����ǣ��˴�ϸ�ڱ�����Ӫ�յ����������ɴ��������۷��ô̼����������۷����ʸߴ�55.6%������ٽ�������ϵ�50����������ô�����Ͷ����?

— 3 —

���Ԥ��δ��

ҽҩ��Ʒ�����ݱ�

��

���ϵ����ݶԱȣ���ʵ�������ϸ�����ܷ���һ��ϸ�ڣ����Ƕ�����ȱ���ľ�̬���ݡ�

��ô���������ˣ������������Ԥ��δ��?�����Ժ���Щ���ݻ�����?

Ԥ��δ�������룬���������۷��ã���Ԥ���˿��ֻ��������û�һ����̬���ӽǣ����������ǵı䶯���ơ�

����������������2013-2015�꣬���۷���Ϊ1.13�ڡ�4.27�ڡ�9.13�ڣ�ռ����ı���Ϊ24.77%��47.05%��61.45%��ռ������������긴������Ϊ35.37%��

�����ԣ����3�����������������ͻ������۷���Ͷ�룬�ڲ��ϴ��������

���ǵ����۷����У���Ҫ���ǹ��ѡ�ҵ���ƹ�ѣ����й���Ϊ3865.82��3.08�ڡ�6.66�ڣ�ҵ���ƹ��Ϊ3837.45��5295.28��1.11�ڡ�

ע�⣬�����Ƿ��൱���ҡ�

�������۷��õĶ�̬�䶯��������Ԥ�տ�Ķ�̬�����

2013-2015�꣬Ԥ�տ�Ϊ1016.33��1990.12��4487.08��ռ����ı���Ϊ2.22%��2.19%��3.02%��2014��С���½���2015���ٶ�������

�˴�����ͣ����˼��һ�£�

���۷�����������Ԥ�տ�ռ����ı���Ҳ��������˵��ʲô?

˵�����������۷��õIJ���Ͷ�룬���ҷ�ҲԽ��Խ�࣬����Ͷ���Ʒ��������������������Ч�ġ�

�˴����������˼·���ٸ�����������⣺

���һ��ҩ�����Ͷ�벻����������Ԥ�տ�ȴ���»���������û��Ԥ�տӪҵ����Ҳ��ʼ�»�����˵��ʲô?

�𰸣�����˥���ڣ�����ƹ�Ͷ�룬�Ѿ�����ҩƷ�����γɴ̼���

˳�������ҵ�������������۷��ú�Ԥ�տ����ҽҩ��˾�IJ�Ʒ����������������������һ����ȫ��ȷ����ֵ����˼����

(ͼƬ����������Ͷ���Ŷ�)

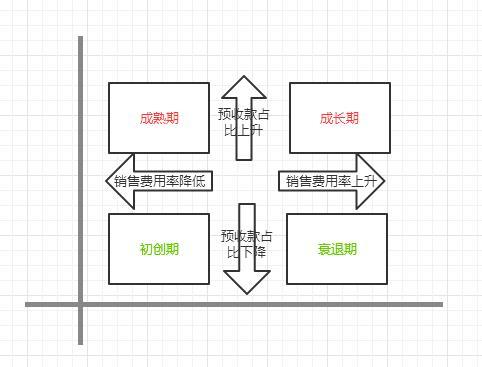

1)������(�ƹ���)——

���۷������½���Ԥ�տ�ռ����ı����½���˵������ҵ����ҩ�����з������У��ϲ�Ʒ�Ծ����̵Ļ���Ȩ������ҵҲ��������ƹ㣬��Ϊ�ƹ�û�á�

2)�ɳ���(�ƹ�����Ԥ��)——

���۷�����������Ԥ�տ�ռ����ı���������˵������ҵ����ҩ�Ѿ������г��ƹ㣬�������۷��ô̼����ۣ������������г����ܶȲ����������Ծ����̵Ļ���Ȩ����ǿ��

3)������(�����ƹ㣬Ԥ��������)——

���۷������½���Ԥ�տ�ռ����ı���������˵������ҵ��ҩƷ�Ѿ����г��ϻ������㹻��Ʒ�ƺ�����������������Ǯ�ƹ㣬���ξ����̻�������Ǯ���Ŷ������(ע�⣬������������Ĺ�˾���Լ�ֵͶ������Ϊ���롣)

4)˥����(��Ǯ�ƹ�Ҳû��)——

���۷�����������Ԥ�տ�ռ����ı����½���˵����ҩƷ�ľ������Ѿ���ʼ˥�ˣ���ʱ������Ҫ����Ͷ��������ƹ���ã����ǣ������εĻ���Ȩ�����ڱ�����Ҳ����˵��������ֻ�ܴ̼����������г����ܶȡ�Ʒ����֪�ȣ�ȴ�ڲ��Ͻ��͡�

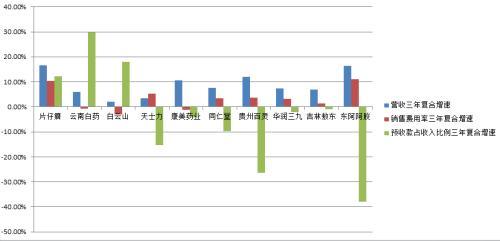

��������������A�ɵ��г�ҩ��˾�������ݣ�Ũ����һ��ͼ����(�ɵ����ͼ��ϸ�鿴)

��

ͼ�оżҴ�����˾������ȫ���������������н������Ҵ�����Ϊ��������������Ҫ��Ǯ���������ͻ���Ԥ�տ���Ȼ�ܲ�����ǡ������ǣ�

1)���ϰ�ҩ�������д�������������������ȡ�

2)����ɽ�����������ϼ������������忪�顢��������Ƭ�ȡ�

���ڴ���ѡ��ڶ�������Ĺ�˾������Ƭ���һ�ң����۷����ʺ������ٶȾ������ڽϵ�ˮƽ��Ԥ�տ����ٽϿ죬˵�������Ǯ�����ͻ�����Ʒ������������Ȩ���������д���ƶ���

����ҩҵӦ���������⣬��������ҩ��Ƭ��Ŀǰ���ڲ���ҽҩ��ͨ�������ǻ�ҩ�������۷����ʺ�Ԥ�գ�˫˫�½���

�������������ԱȽϣ������г�ҩ������ֵ�ù�ע�ı�ģ������ϰ�ҩ����Σ��ǰ���ɽ��Ƭ��

���⣬����һ��ֵ��ע���ϸ�ڣ�����������Ϊ��ֵͶ�ʺñ��——������������ʵ��û�п���ȥ��ô����

���������������������Ǽۣ������Խ�Ϊ�������������������Ӧ�����۷�������ڲ�����������Ԥ��ȴ�ڳ����½�������һ�������źš������Ʋ⣬�����ڴ��桢�����ͻ��ϵ�ǮԽ��Խ�࣬����Ʒ��������Ԥ�տ�������Ӫ�������ı�ЧӦ���ڵݼ���

�����Ӫ���ƹ�����ϲ����������취����ô����Ȼ�����ֺţ���ϡȱ����Ӫ�������컨�壬Ҳ���Dz����ܵ��¡���Ͷ�ʽǶȣ���ǰ��Ԥ��������Ҫ��

— 4 —

����������

���Ǵ��г�ҩ��ҵ��ʼ˼��

��Ϊ��ֵͶ���ߣ����ɸѡ���

��

�������������ֱ꣬��������ҵ�Աȡ�

��ҩ��ҵ�����⼫�ã�������(���۾���������Σ���������)�����ǺӸ�(Ʒ�ơ���ģ������)���ɸ�����ǿ(һ���з�����������)������Ҫ���ǣ��컨��ߵ�û�ߡ�

ң�����ɣ������ҵ��Ѿ�������ǿ��(JNJ.N)������(PEE.N)��ŵ����ҩ(NVS.N)������ά(ABBV.N)��Ĭ��(MRK.N)���������ֵ������������ҵij�����ͷ��

��A�ɣ���ֵ���ĺ�����ҩ(600276)��Ҳ��ֻ��2000������ҡ�������˾һ�Աȣ��컨�塢�ɳ��ԣ��Ѿ������˵��

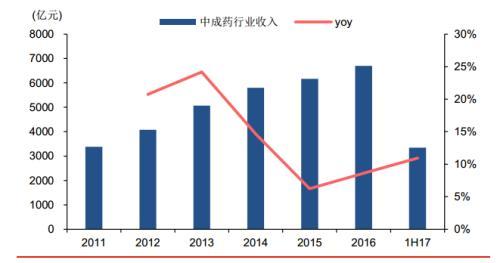

��ҩ��ҵ���ɷ�Ϊ��ѧԭ��ҩ����ѧ�Ƽ����г�ҩ������ҩ�Ĵ��ࡣ�������ڵ��г�ҩ��ҵ���ݹ���ͳ�ƾֵ����ݣ�2016���г���ģԼ6700��Ԫ��

��

(������Դ������ͳ�ƾ֣���̩֤ȯ�о���)

���ȣ����Ǹ��ݹ����������Ĵ�����Ӧ�ó�����������Ϊ4������ҵ��

1)�������ˣ�������˾Ϊ���ϰ�ҩ(��������������)��

2)����ȥ�𣬴�����˾ΪƬ��

3)�̲�������������˾Ϊ����������

4)��ð�纮��������˾Ϊ����ɽ(������)

���������Ӧ�ó���Ƶ�ʸ߲��ߡ������ܷ���ģ���š�������ǿ��ǿ�����Ǻӿ����������ķ��棬�ֱ������⼸������ҵ�еĴ�����˾��

���ϰ�ҩ——��Ů���پ��ɣ������������ߣ����ָ��ʺܴ��ܿɴ��ģ���ţ��䷽Ϊ���Ҿ��ܣ�������ǿ����ģ��Ʒ��ǿ�����ǺӼ�����

���ڰ�ҩ����Ҫ�ر�ע����ǣ�����ҽҩ��˾�м��������ҽҩ���ջ������������������dz��ɹ��Ĺ�˾�����ϰ�ҩ���࣬���г���Ҳ���ϴ����ջ�������Ʒ����ijɳ��ռ䣬δ��ֵ�ÿ��á�

Ƭ���——��Ů���پ��ɣ�������������ߣ����ܴ��ģ����������(ԭ��������Ϊ��ϡҩ�ģ�����Խ��Խ��)���䷽Ϊ���Ҿ��ܣ�������ǿ��ϡȱ��ǿ��Ʒ��ǿ�����ǺӼ��ߡ�

��������——������ʹ�ø��࣬��������ΪŮ��ʹ�ã�����������Ʒ���ԣ�������Ӧ�ó��������ܴ��ģ������ǿ������ԭ����¿Ƥ��ȱ��������ǿ���䷽���ܣ�Ʒ��ǿ(��͢����)�����Ǻӿ���

����ɽ——��Ů���پ����ǣ���ð�纮����Ƶ�ʺܸߣ����ܿɴ��ģ���ţ������������Բ���Ǻ�խ������Ȩ���ߡ�

���Ϸ������⼸��ϸ����ҵ�У��������ˡ��������ס���ð�纮�����������컨����ߣ����У����ϰ�ҩ����������ֵ�ó��ڸ��ٵı�ġ�

�������Ļ���������Ӧ���߶�Ϊ�������ԣ�����������ǿ��������ǿ��Ҳ�Ǻܲ����ĺ����⡣��������Ҫע��ϸ�ڣ��������۷����ʺܸ�(61%)��ͬʱ��Ԥ�տ������Բ�����

���ԣ�����δ���ɳ��Ե��жϣ�����Ҫ��“��Ѫ”�����۷������ء�

�����һ�����������о��������永�������������κν��飬����ѧ���������²��ǣ������з��գ������������ǧ��Ҫһ����

������˱��о����棬�������ò����������������������й�“�˴���ҩ”��������������ǣ��ֱ��ǣ�

���廪���ҡ���éҩ�ơ��氲���衢�����衢�����衢�㵤�塢ɯ�հ�˼(�ѱ���)������������

���α༭���½�

?�������������Ľ��������߸��˹۵㣬�뻷�����ƾ��ء���ԭ�����Լ����г������ֺ�����δ����վ֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ� |

- ��ָ�֡�ϸ�������̣�ֱ�ӹ�ϵ����һ���IJ�������

- ����������Ͷ������

- ��Ϊ�����ƻ��洵 ���������忰��

- �����������֡���ɲ�������ͼ��͡�

- ���������û��취��̨ ��ɫϵ����Ʈ��

- ����������ҵ��ɫ����IPO������BOT��Ŀδִ����Ͷ���

- ǿǿ���ϴ����ǻ�������̬Ȧ����Ч����ָ�տɴ�

- ��һ�����˼۸ĸ����� ���ڻ�Ʊ�۸��ӭС�߷�

- �Ƽ���ɼ���� ę́����4%�ƽ�������ֵ

- ��APP���ش��ڡ�Ӧ�ÿ�¡������

- ����ó�״��·�չ����������ʽ����

- ͨ�ݶ��ַ����ء�4��Ԫʱ���� �����ɽ���ֹ����ů

- �������ţ��ܷ������������š���Ϣ�µ���

- �й�ũ����̷�ƶ �ø���ũ���������̸�����

- �����ͷ�¥���ɰ��źţ���һ�Ƕ�ߡ����õ��ظ���

- �й���Щ���ˣ����ڳ�Ϊ�����Ц��

- ��ʤ�� һ��ʱ���ķ���

- ���ԣ���Ժ��Ժʿ���¼

- ��Щ������������ҵ����

- 2013��ӱ�ʡʳƷ��ȫ������ʯ��ׯ�����

- 2013������ӱ�ʡ���շ�����̳

- 2013�궬������˹��̳

- 2012��ʮһ���й���ҵ�������

- �ӱ��ƽ���������Ȧ��������ͬ��ʱ��

- �ӱ��غ���չ����Ϊ����ս�ԣ��й����õڡ�

- 2012�����Ľ죩Ǩ��������

- 2012�Ϻ�����ģ�ش����ӱ�����

- 2012�ӱ���ǿ��ҵ��������Ұ�

- ��ʮ�����ɽ�մɲ�����

- �ӱ�ʡ��������ҵ�ص��ƹ㵥λ

CopyRight © 2002-2011 �������ƾ���

HBHCJ.CN, All Rights Reserved.Ͷ�����ߣ�0311-85089452 Ͷ�����䣺hbhcj@sohu.com

��ICP��11028489�� ��������13010202001473��