等额本金与等额本息 银行在这两个概念中有猫腻

目前,买房已经成了结婚的三大件儿之一,更有甚着说:中国的房价就是丈母娘给炒起来的!中国现在单身这么多,而能买房付全款的年轻人又那么少,所以很多工薪阶层买房都是通过银行或者公积金贷款。而我们去办理银行贷款时,不但被繁琐的手续烦恼着,同时哪些不被我们常人理解的坑人概念还偷蚀着我们的钱,而且有利的一方永远指向银行。

我们买房贷款的还款方式有两种,一个就是等额本金,另一个就是等额本息。银行一般默认的就是等额本息,你不提出申请是不会更改的。那么,你是否知道等额本金还款是什么?跟等额本息还款有什么区别吗?下面我就来跟你详细分享,教你怎么从这两个概念里学到躲过银行的忽悠?省下几万元来装修房子。

等额本金

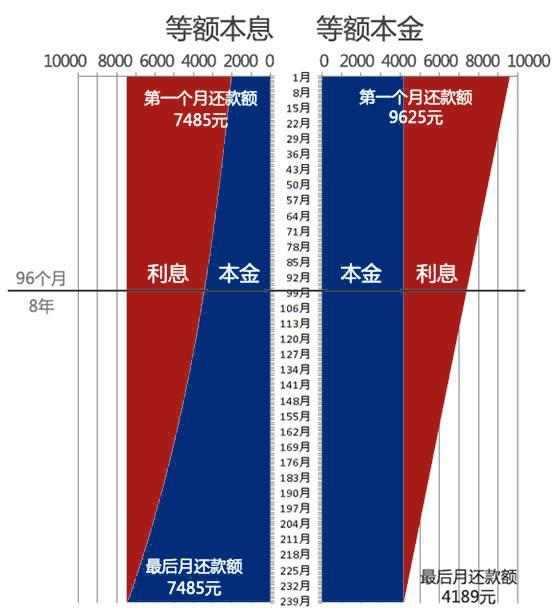

等额本金还款法,是指一种贷款的还款方式,是在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息,这样由于每月的还款本金额固定,而利息越来越少,贷款人起初还款压力较大,但是随时间的推移每月还款数也越 来越少。

其优势是等额本金还款法的优势在于会随着还款次数的增多,还债压力会日趋减弱,在相同贷款金额、利率和贷款年限的条件下,等额本金还款法的利息总额要少于等额本息还款法。银行利息的计算公式是:利息=资金额×利率×时间。由于每月所还本金固定, 而每月贷款利息随着本金余额的减少而逐月递减,因此,等额本金还款法在贷款初期月还款额大,此后逐月递减(月递减额=月还本金×月利率),我们能节省的就是那笔多出来的利息。

等额本息

等额本息是指每月的还款额相同,从本质上来说是本金所占比例逐月递增,利息所占比例逐月递减,月还款数不变,即在月供“本金与利息”的分配比例中,前半段时期所还的利息比例大、本金比例小,还款期限过半后逐步转为本金比例大、利息比例小。等额本息贷款采用的是复合利率计算。在每期还款的结算时刻,剩余本金所产生的利息要和剩余的本金(贷款余额)一起被计息,也就是说未付的利息也要计息,这好像比“利滚利”还要厉害。在国外,它是公认的适合放贷人利益的贷款方式。所以此种还款方式也是银行默认的还款方式。

不管选择等额本金还是等额本息,只有适合我们的才是最好的,同时我们还应该按这五个原则来:

生活幸福感

刚开始还款时,等额本金方式每月的还款额比较高,还款压力比等额本息大,因此,要考虑个人的承受能力。从女性生活的角度来看,今天的幸福感比多还的几万元重要,建议在还款初期不要给自己太大的压力。

考虑货币的时间价值

等额本金方式意味着更高的“首付款”——前期还款额高,早期负担重;等额本息则有更高的财务杠杆,用更少的钱翘起了更大规模的资产;

考虑是否要出售房产

如果房产打算短期(在等额本息总还款额少于等额本金的时间区间内)持有,变现后往往等额本息还款法的投资率更高;

考虑开始还款时的年龄

如果你40岁,今后的十几年间,随着年龄增长收入会进入下行区间,等额本金还款符合收入曲线的变化规律。如果你20岁,到40岁之前收入曲线向上,就没必要给今天的自己太大压力;

考虑是否提前还款

如果提前还款,等额本金前期还的本金多、利息支出少,显然更划算。

总的来说,等额本金要比等额本息负担重点,但付出的钱要少一点。现在买房成了成家的必要条件,人生的大事我们还是要考虑清楚哦~。~今天的分享就到这里,我在美丽的连云港给你说“早安”,愿你拥有一天的好心情,早日实现财务自由!

?免责声明:本文仅代表作者个人观点,与环渤海财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |

- “双11”:中国电商创造全球商业盛宴

- 酸奶、钻石都是骗局!诺奖得主的惊世谎言造就万亿产业

- 电商巨头+传统卖场+垂直电商“混战”双十一

- 今年“双11”有啥新变化――玩转OTO 投递更智能

- “双11”各种预售套路“迷人眼”

- “双 11”消费准备“打升级”

- 厉以宁:中国急需优秀企业家精神

- 网络诈骗又现“新套路” 胁迫受害人做共犯设“局中局

- 产业基金已成为地方政府最青睐的融资模式

- 神钢10年造假 日系车企全部中招

- 借钱见人心,还钱见人品!

- 中国人最缺的教育,是学会浪费时间

- 一条线把中国分成了两个世界

- 孩子的学习该谁管?

- 只有iPhone X能“刷脸”? 银行喊你去“刷脸”取钱!

- 共享单车加盟乱象"零加盟费"是噱头

CopyRight © 2002-2011 环渤海财经网

HBHCJ.CN, All Rights Reserved.投稿热线:0311-85089452 投稿邮箱:hbhcj@sohu.com

冀ICP备11028489号 公安备案13010202001473号