账面好看要钱没有 一堆央企大老板应收款苦了三晖电气

该公司主营业务受制于国家电网、南方电网等大客户,议价能力薄弱,且业务季节性特点明显。若此次成功上市之后,其实际控股人持股比例会较之前更低,极易引起股权争斗

近年来,受益于国家产业政策的支持,电工仪器仪表行业取得较快发展,成为仪器仪表行业中增长最为迅速的子行业之一。

借此东风,郑州三晖电气股份有限公司(下称“三晖电气”)再启上市之路。据《投资时报》记者了解,该公司主要从事电能表的研发、设计、生产以及销售,此次拟于深圳证券交易所上市,发行不超过2000万股,募资主要用于电能表及其相关技术的研究与开发。

据悉,三晖电气曾于2014年提出过IPO申请,但当时因为其存在诸多方面的问题,最后以失败告终。不过在今天看来,三晖电气老毛病依然存在,业内资深人士指出,目前三晖电气应收款项严重拖累现金流,同时公司主营业务受制于客户,议价能力低,季节性特点明显。而若成功上市之后,实际控股人持股比例会较之前更低,容易引起股权争斗。

应收账款拖累现金流

《投资时报》记者查阅该公司招股书发现,三晖电气2013-2015年以及2016年1-9月(下总称为报告期)实现营业收入分别为1.6亿元、2.11亿元、2.09亿元以及1.26亿元,实现净利润0.27亿元、0.37亿元、0.39亿元以及0.23亿元,2014年和2015年,三晖电气净利润同比增长率分别为37.04%和5.41%。

但若结合现金流量来看,该公司的利润“含金量”就要大打折扣。报告期内,该公司经营活动产生的现金流量净额分别为-0.35亿元、0.54亿元、0.01亿元以及-0.38亿元,其中2013年以及2016年1-9月的现金流量净额均为负值,出现了有利润无现金的情况。

事实上,企业经营活动产生的现金流较之净利来说更能反映其真实的经营成果,这些金额通常要用于分红、支付利息,若是只有利润没有现金流,某种程度上说明该公司的利润状况与实际经营情况并不相符。

为何出现如此状况?三晖电气在招股书中表示,报告期内,公司经营活动现金流发生较大幅度的波动,主要是由于公司交货和货款回收不可控因素较多以及外部经营环境发生变化。

记者通过查询该公司招股书发现,三晖电气2014年的应收账款为8645.55万元,同比增加767.84万元,占公司资产总额约32.5%,2015年应收账款为1.06亿元,同比增加1920.86万元,占公司资产总额约37.18%,报告期内,三晖电气应收账款余额增长109.98%;截至2016 年9 月30 日,公司应收账款净额约为1.64亿元,占公司资产总额的比例达57.09%。

应收账款的增长会带来发生坏账损失的可能,三晖电气仍存在坏账准备计提不足以及个别应收账款不能收回而发生坏账损失的风险。此外,正如其在招股书中表示,应收账款占用公司大量资金将给公司带来一定的财务风险,对公司营运资金管理、资产周转效率、资产收益率和扩大生产经营的能力产生不利影响。

客户集中风险高

三晖电气主要客户为国家电网公司、南方电网公司下属的各电力企业,而又主要集中于国家电网公司,报告期内,三晖电气向国家电网公司销售收入占营业收入的比例分别为87.79%、81.63%、79.09%、73.44%,存在对客户的过分依赖。

该公司业务发展受两大电网公司政策影响较大。两大电网公司在产业链中处于核心位置,居于强势地位,具有较强的议价能力,导致行业内服务与产品提供商经常处于劣势地位,定价、议价能力较弱。

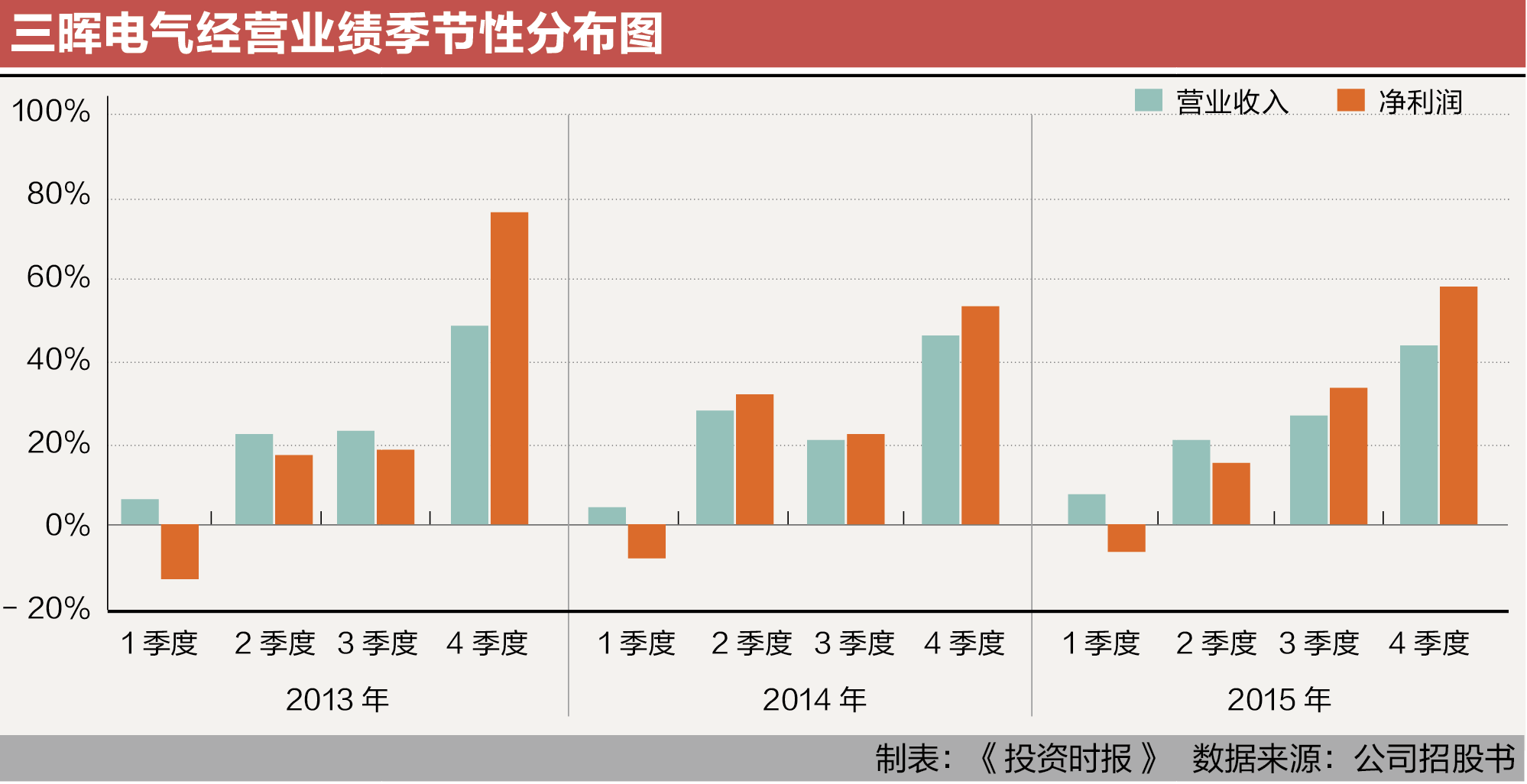

同时,两大电网公司的经营和采购计划也将直接影响该公司经营业绩的季节性分布甚至年度间波动。目前电力公司的设备采购遵循严格的预算管理制度,投资立项申请与审批集中在每年的上半年,而实施集中在下半年,年底为完成投资预算会加快执行进度。与此相应,供应商的销售订单在下半年明显增加,销售实现主要集中在下半年,尤其是在第四季度。

此特点也可以在三晖电气招股书中反映的经营业绩看出,从公司本身纵向比较,每年的第一季度大多为亏损,净利润在第四季度均有较大额度的确认,季节性十分明显。从现时点考虑,集中建设期已经结束,电能表市场将逐步进入稳定期,行业发展速度也因此趋于平缓,三晖电气将面临电能表市场需求增长放缓甚至下降的风险。

实际控股人持股比例低

本次发行前,三晖电气总股本为6000 万股,此次拟公开发行不超过2000 万股。其中公司公开发行的新股不超过2000 万股,公司股东发售的老股不超过1000万股且不超过自愿设定12 个月及以上限售期的投资者获得配售股份的数量。

从拟招股书中公布的目前三晖电气股本结构可以看出,三晖电气控股股东、实际控制人为于文彪、金双寿、刘俊忠,三人分别直接持有三晖电气16.63%、8.32%、8.32%的股份,合计直接持有33.27%的股份。除此之外,于文彪通过郑州恒晖投资管理咨询有限公司间接持有三晖电气6.95%的股份。

按照三晖电气的招股计划,以公司公开发行新股2000 万股计算,本次发行完成之后,于文彪的直接持股比例将下降至12.47%,总持股比例下降至17.68%,金双寿和刘俊忠的直接持股比例都将下降至6.24%。虽然于文彪、金双寿、刘俊忠于2011年12月根据《证券期货法律适用意见第1号》有关共同控制的认定而签订了《一致行动协议》,确认并维持对公司的共同控制关系,保证公司持续高效运营。但不可否认他们三人的持股比例均处于较低水平。

业内专业人士对记者表示,“公司股权相对分散,将使得公司有可能成为被收购对象。如果公司被收购,可能会给公司业务或经营管理等带来一定影响。同时,由于公司股权分散,在一定程度上会降低股东大会对于重大事项决策的效率,从而给公司生产经营和发展带来潜在的风险。”

除此之外,大股东于文彪的持股量与其他股东相差不多,这种情况容易引发大股东的股权斗争,可能会影响公司上市后的股价。而且,大股东变动容易引发公司结构的不稳定,未来还可能造成业务上的损失。

责任编辑:郝杰

?免责声明:本文仅代表作者个人观点,与环渤海财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |

CopyRight © 2002-2011 环渤海财经网

HBHCJ.CN, All Rights Reserved.投稿热线:0311-85089452 投稿邮箱:hbhcj@sohu.com

冀ICP备11028489号 公安备案13010202001473号