���ԭ���·��۱��ǣ����ձ����꾪�����ƣ�

��������(2016��3��18��9:30)������ͳ�ƾ���վ����2016��2�·�70�����г���סլ���ۼ۸�䶯����������ҿ����Ʋ�“�Ķ�ԭ��”Χ�ۡ���������ժҪ��������ͬ����ȣ�70�����г����У��۸��½��ij�����37�������ǵij�����32������ƽ�ij�����1����2�·ݣ�ͬ�ȼ۸�䶯�У�����Ƿ�Ϊ57.8%�����Ϊ�½�3.9%��

��γ�����(3��17���ڳ���ʵҵ�������ҵ�����ϻش��������)�ƣ��ڵ�һ�߳��з��۲�������ĭ�����ǣ�����ϣ�����ע���һ������������ƽ���о�ָ�����й����ַ��۴���������ص㣺���ٿ�;���������;���ҳ���;����ֻ�����;���ߴ̼���ÿһ����Ҫ���ߺ�һ�߳��з��۶������˹յ��Ա仯�������ձ�1991��ǰ�ز�����ĭ������������ԣ�ֵ�þ���!���صõ�������ת��……

һ����ĭ������?

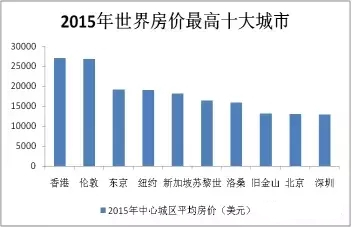

��ƽ��۵��о�ָ�����Ӿ��Է��ۿ����й�һ�߳��о�������ǰ�С�����NUMBEO�����ݣ�2015�����緿����ߵ�ʮ�������(���ij�������)���й�����ŵ�1�����������ڷ��е�9�͵�10�����⣬�Ϻ�������14������������41��(ע��Numbeo��һ���ṩ��������״�������Ϣ����վ����������ɱ���ס��ָ���ȣ������ݾ���������֪��ý��(��BBC��Time��Economist)���á�)

������Ϥ�ij����У����ij��������ۺ�����ҿ�(������Ҷ���Ԫ6.5����)����ۺ��س���17��Ԫ��������ŦԼ���¼�����12��Ԫ���ң����������ڡ��Ϻ������������й�̨����8��Ԫ���ң������г��У�ӡ�ȡ�����˹�Ͱ�����һ����зֱ�Ϊ4.7��Ԫ��3.4��Ԫ��2��Ԫ(�ͻ��Ҵ����ֵ�й�)���ɼ����й�һ�߳��о��Է����Ѿ������“�ӹ�”��

ͼ1 2015��ȫ�����ʮ�����

ͼ2 2015��ȫ����Ҫ������Է���

��������Դ��NUMBEO����̩����֤ȯ�о�

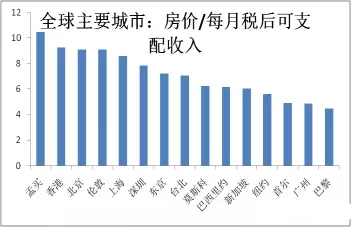

����Է��ۿ����й�һ�߳��г���ȫ�����С�����NUMBEO���ݵķ������֧������֮�ȿ���2015��ȫ����Ҫ�����У��������Ϻ�������������ǰ�����е�3����5�͵�6�������ڶ�����ŦԼ���¼��¡����Ͱ���ȷ��ᆳ������У����й���ۡ��صȳ����൱(��ͼ2)��

���ȥ�ȣ���ǰһ�߳��з������ǣ����в�ͬ���������ص㣺

��1. ���ٿ�

����һ�߳��з����Ƿ����¸ߡ�70�����г���ͳ��������ʾ��2016��һ�߳��з���ƽ��ͬ������22.4%����2005����ͳ�������¸ߡ�

��2. ����ֻ�����

���ַ���������Ҫ������һ�߳��У������Ƿ���С���������������µ���2016��1�£�70���г����½���Ʒסլ�У�һ��ͬ��22.4%������ͬ������2.5%������ͬ���µ�1.6%���ֻ�ǰ��δ�С�

��3. ���������

���ַ������ٿ죬�����ǵı��������ź�ȥʮ�겻ͬ�Ļ����档

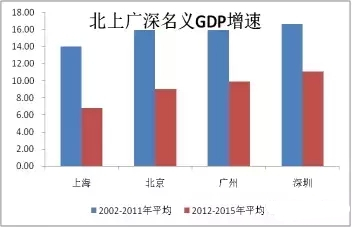

��һ�����û����治ͬ��һ�߳��о������ٴ�2002-2011�꣬���Ϲ�������GDPƽ������Ϊ15.3%����2012-2015�꣬����GDPƽ�����ٽ�Ϊ9.2%��2015�꽵Ϊ7.8%��

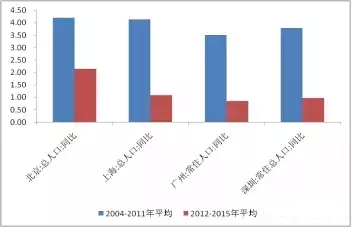

�ڶ����˿����ٲ�ͬ��һ�߳����˿��������ԷŻ����Ϻ����ָ�������2004-2011�꣬���Ϲ����˿�ƽ������Ϊ3.9%��2012-2014�꣬���Ϲ����˿�ƽ������Ϊ1.3%��2015�꣬�����˿�����Ϊ0.9%���Ϻ�Ϊ-0.4%(��������2015������ȱʧ)��

�����������ʣ������̷Ż����ռ��С��1978���й���ס�˿ڳ�����18%��2015��56.1%�����ǵ��й���2.5�������ҵ�ũ���Լ�ͥ����ij����ʿ����Ѿ�����60%��

ͼ3 һ�߳��о��������½�

ͼ4 һ�߳����˿����ٷŻ�

��������Դ��WIND����̩����֤ȯ�о�

�ɼ�������һ�߳��з������������˻����档

��4. ���ҳ���

����ÿһ�η��۴�����Ƕ��л��ҵ�Ӱ�ӣ������λ�����Ҫ�Ը��ߡ�һ���棬���ַ������Ǻ;��û����桢�˿ڵȱ��룬��һ���棬M2������GDP���ٵ��ѿڲ�������2015�꣬�й�����GDP����6.4%����2014���»�1.7���ٷֵ㣬��M2���ٲ�����������2014���12.2%������2015���13.3%��M2������GDP���ٵ��ѿ�������6.9%��Զ����2001������2.8%��ƽ��ֵ��

ͼ5 M2������GDP�����ѿ�����

��������Դ��WIND����̩����֤ȯ�о�

���⣬���д���������ʺ�������������ܸ�����������Ҳ��ʾ�����ڱ��ַ��������е���Ҫ���á�

���������������ڷ��ز��г�����Ʒ�г�����Ʊ�г��������˼۸�ͻ����汳��ľ��棬CPIҲ���ֳ�Ԥ�����ǡ�2015��12����������ʯ�ȴ�����Ʒ������ǣ���������ʯ����������ͣ�ľ��棬�����������ԡ�����1-2��CPI�ۼ�ͬ��2%����Ԥ�ڣ�Ҳ���Ը���2015��1.4%�����١�

��5. ���ߴ̼�

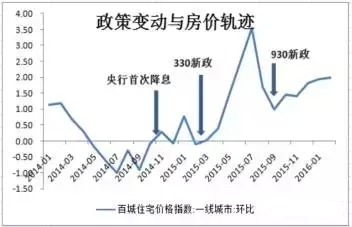

���߱䶯�ͱ��ַ��������и߶ȵ�ͬ���ԣ�ÿһ�������ߺ۶������˹յ��Ա仯��ͼ6���Կ�����2014��11�����н�Ϣ��һ�߳��з���ֹ��������330�������ۼ������ǣ�������Ƿ����䣬930�������ٴμ������ǡ�2016��2��2���������µ���219��˰��Ӫҵ˰���������ڴ��ں����ǡ�ʱ�͵��������˻������������Ԥ�ڵĿ��ٱ仯����Ȼ�������ߺ�һ�߳��й�ϵ����Ӱ���˹�����Ԥ�ڡ�Ԥ�ڵĿ��ٱ仯Ҳ��Ӧ�ڹ��к���Ʒ���г���

ͼ6 ���߱䶯�뷿�۹켣

��������Դ��WIND����̩����֤ȯ�о�

�����ձ��Ľ�ѵ

1991���ձ�������ĭ����ǰ���ܶ������͵�ǰ���й����ƣ�

��1. ���ٿ�

1986-1991��������ڣ��ձ������Ƿ����Լ��١�������Ҫ����סլ�õؼ۸��ۼ�����169%(�������18.4%)����1975-1985��11��䣬�ձ�����������Ҫ�����ۼƽ�����79%(�������6.2%)��1987-1990���������ٸߴ�24.6%����������1955-1974����������ڵ�ƽ������(�������22.2%)��

��2. ����ֻ�����

������ڴ�����Ƿ����Դ�����С���У�����ǰ���첻��1955-1985��䣬���г������ؼ۸��Ƿ�55����������Ҫ��������78������1955�����𣬲���ԼΪ43%����1986-1991��䣬���г������ؼ۸��Ƿ�51%����������Ҫ��������169%��

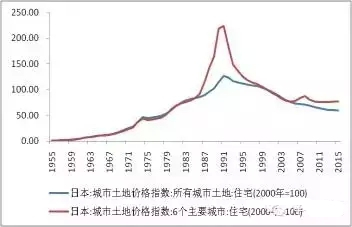

ͼ7 �ձ�סլ�õؼ۸�ָ����1955-2015��

��������Դ���ձ�ͳ�ƾ֣�WIND����̩����֤ȯ�о�

��3. ���������

�㳡Э����ձ������ֵ���ձ����ڼ����»�����1986�꾭������˥�ˣ��������ͨ������������ձ����������ָ������Ϳ����Ŵ��ͷ��ķ��ز�������ء����⣬���ڼ��ձ��������ٳ�1955-1986���ֵ�������ú��˿����ٸ��͡�

��4. ���ҳ���

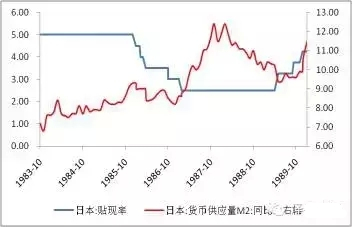

Ϊ���⾭���»���ͨ������ѹ�����ձ����д���������ʣ����ҹ�Ӧ���������š��������ʴ�1984���5%�µ���1987���2.5%��������ʴ�1984���9.06%�µ���3.39%��1986-1990��䣬�ձ����ڻ��ҹ�Ӧ���������ţ�M2���ٴ�1985�����7.9%������1987��ĩ��12.4%�����������Ժ͵����������˷��ز���ĭ��

��5. ���ߴ̼�

1986��-1991����ձ����۴��Ǻͻ�������������أ����1991���ձ����м�Ϣ�ִ�������ĭ����ʾ�ձ����۶Ի����������ж���ߡ�

ͼ8 �㳡Э����ձ�����ʵʩ�˿��ɻ�������

��������Դ��WIND����̩����֤ȯ�о�

��6. ��ǰ�й��������ձ�1974��ǰ����ĭ��Ҳ����ͬ�㣺������������������������һ���ռ�ȣ�������صõ�������ת����

�ձ���1974���1991��ֱ���������η��ز�����ĭ���Ӿ���ֵ������1991���ǹյ㣬���������ͨ�ͺ��������������1974���1991����ĭ����൱��1975-1991��䣬����Ԫ�Ƽ۵��ձ������Ƿ�(167%)�����ձ��˾�����GDP���Ƿ�(315%)����������Ҫ���з����Ƿ�(407%)�������������Ƿ�(315%)�����ձ����巿����ĭ��1974�����1991�꣬��������Ҫ���з�����ĭ��1991�����1974�ꡣ

1991���ձ���ĭ�������������ʧȥ�Ķ�ʮ��ͳ���ͨ��������Ƹ������ˮ����ҵ�ʲ���ծ�������в���������������ծ̨���������⣬�ձ�����Ӱ�����½����������������

��1. ����ʧȥ�Ķ�ʮ��ͳ���ͨ��

�ز���ĭ������ձ��������ٺ�ͨ����˫˫��̨�ף�����ߵ��������塣1992-2014��䣬�ձ�GDP����ƽ��Ϊ0.8%��CPIƽ������0.2%����Σ��ǰʮ�꣬�ձ�GDPƽ������Ϊ4.6%��CPIƽ��Ϊ1.9%��

ֵ��ע����ǣ�������“�ɼ�”���������������ȴ̼��²�ȡ�õġ������ڵ���ʹ���ձ�����ծ���ʴ�������������ʲ���ծ��������š��ձ�10���ծ�����ʵ�����ֵ����Ӧδ��ǰ���Բ��ֹۡ�

��2. ˽�˲Ƹ���ˮ

������������������˥�ˡ����ᵽ���ز���Ʊ�۸���µ����ձ������IJƸ���ʧ���ﵽ1500������Ԫ���൱���ձ�ȫ�����˽����ʲ����ܺͣ�������ֻ��൱���ձ�3���GDP�ܺ͡����ز��������ɴ��ڹ�Ʊ��

��3. ��ҵ�ʲ���ծ����

���ز��������Ǻܶ���ҵ��Ҫ�ʲ��͵�ѺƷ��������Щ�ʲ��۸�ı������ձ���ҵ�ʲ���ծ���������Զ���ҵΪ������ʲ���ծ�������ò�Ŭ���黹ծ��1991������ʴ���½����ձ���ҵ���ⲿļ���ʽ�ȴ�������٣���90����У��ձ���ҵ��ծȯ�г������о������ʽ��תΪ��ֵ��

��4. ���л��˴������

���ز��۸����µ��;��õ���ʹ�ձ����л��˴��������1992����2003��䣬�ձ��Ⱥ���180�ҽ��ڻ��������Ʋ�����[�μ���Ұֱ��(2009)�����ʾ�������]���ձ��������л������ݣ���1993���12.8������Ԫ������2000���30.4������Ԫ[�μ�������(2008)���ʾ�������]��

��5. ����ծ̨����

���õij���˥�ˣ��������������ڵ��أ�ʹ���ձ�����ծ̨������1991���ձ�����ծ��/GDP����Ϊ48%������������61%���������99%���Ը��ڵ¹���39.5%��2014�꣬�ձ�����ծ��/GDP����Ϊ230%��Զ��������(103%)���¹�(71.6%)�������(132.5%)�ȡ�

��6. ���ʵ�λ�½�

1991����ձ���������ͣ�ͣ�������������������������Ա仯������Ԫ�Ƽ۵�GDP����������1991-2014��䣬�ձ��ۼ�����30%����������194%���й�����26.3�����¹�����114%��1991-2014��䣬�ձ�GDPռ�������ش�60%�½�Ϊ26%���й���Ϊ�ڶ����塣

����������ʲô?

�й���ǰ���1974���1991���������

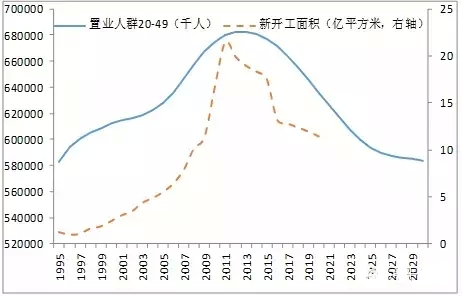

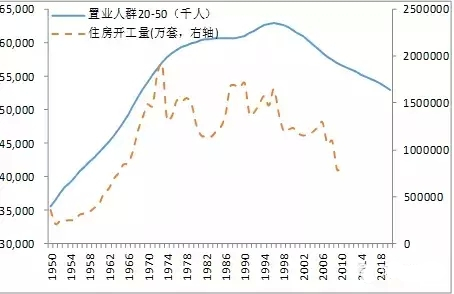

�ӹ�����Ⱥ�����й����ձ�1991��ǰ�����ƣ�20-50�깺����Ⱥ��ʼ�����½����������ձ����й����ղ����ݱ�����20-50����סլ����������Ⱥ����������Ⱥ���ձ�20-50�깺����Ⱥ1991��ǰ��ӭ����յ㣬���й���ĿǰҲӭ����յ㡣

ͼ9 �й���ҵ��Ⱥ2014����ִ�յ�

ͼ10�ձ���ҵ��Ⱥ1970�����1990����ֱ���ֹյ�

��������Դ������Ժ��չ�о����ģ���ΰ(2013)����̩����֤ȯ�о�

�ӵ�ǰһ�߳��к������߳��зֻ��������������ձ�1991�ꡣ1974��֮ǰ���ձ��������ǣ���ͬ����֮��ֻ��������ԣ�1991��֮ǰ���ձ�����д��ǣ���С�����Ƿ���С���ֻ����ԡ��й���ǰҲ�����������������һ�߳��з��۴��ǣ�������ȥ����ѣ�����ֻ��ܴ�

�����ٻ����ڽ��̿����й��������ձ�1974��ǰ��ǰ�й����õ�һ���������ٻ��������1974��ǰ���ձ����ƣ����˾�GDP�������й�Ҳ��1974����ձ�������Ϊ1991���ձ������Ǹߵ�����Ρ�����ζ�ţ����δ���й�����ά���и�����������������һ�����ϣ���������һ����ĭ����1991�����ձ�����ͣ�ͣ��������½�����������ĭ��

�ӳ����̿����й����ӽ�1974��ǰ����ձ�����ǰ�й�������Ϊ56.1%�������кܴ�DZ�������1974��ǰ����ձ������ƣ�1990���ձ��������Ѿ��ߴ�77.4%��1970���ձ�������75%����ʵ�ϣ��ձ�1960��������Ѿ��ﵽ63.3%�����ڵ����й�����ʾ������δ��֧���й����ز�����Ҫ������

�ӷ��ز���չ�ο�������ձ�1974��1991��ǰ������������յ���ҵ�������巿�ز���չ�����̣��й����ز���չ�������½Σ�1)�Ӹ���������ƽ�Ȼ��½�״̬��2014��20-50����ҵ��Ⱥ�ﵽ��ֵ������1�ס������̷Ż�;2)�����������ڵ����������ڡ�����ס�����ڱ���(����һ��)�������סլ�����������ʡ��˾ӻ����ȸ���������Ҫ����ߡ���������ṹ��20-35����״���ҵΪ���ݱ�Ϊ35-50��ĸ�������ҵΪ����3)���������ŵ�“�����Ż�������ṹ�ֻ�”���й������˿ڵķֲ�������ס���۸�ˮƽ�����Ǻϣ����˿ڿռ�ķֲ�ͨ���ᾭ�������Σ���һ���Σ��˿ڴ�ũ�������ת�ƣ���ͬ��ģ�ij����˿ڶ������ţ����������˿ڵ��е�ռ�Ⱦ�����������һ���κ;��ÿ�������������ҵ���ٷ�չ��أ������л��ʻ�û�дﵽ55%���ڶ�������Ҫ�ǽ�������һЩ��С�ͳ��������Ż����������˿ڱ��ؼ�����������һ�ΰ���������ҵ�ľ���˥�ˡ�����ҵ����Է�չ����Ӧ�ij��л�ˮƽ������55%-70%֮�䡣���������dz��л��ʳ���70%�Ժ��˿ڼ��������Ȧ���У���С�ͳ��е��˿����ٻ������ҹ��˿ڵ�����ֲ��ṹ���ӵ�һ������ڶ������ɡ�

��ǰ�й����о߱�1974��ǰ���ձ��ĺܶ��������羭����������������������һ���ռ�Ȼ������������أ�������صõ�������ת��������������Ҳ��1991��ǰ�����ƣ����˿ڹյ������ֻ���Ӧ������ҳ��������ʲ��۸�������������ĭ�����ơ�סլͶ�ʸ�������ʱ�������ز�����Ӧ��Ӧ“�����Ż����ṹ�ֻ�”�·�չ�������������ϣ���ڴ̼��ع����������ĭ���ա�

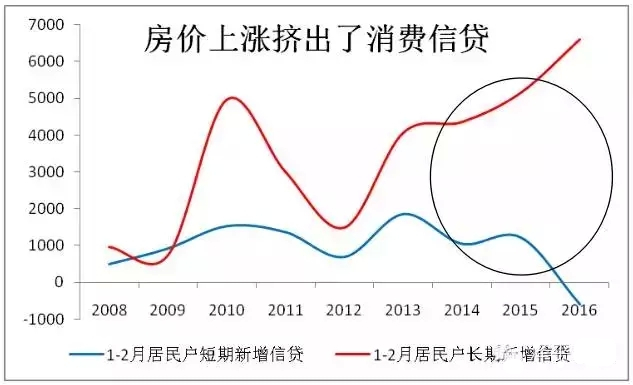

���ò�˵���������������ڷ��ز�Ͷ�����Ⱥ�����������2016��1-2�������������������ǵ�����Ч�������֡�1-2�����ݿ����ͷ��ز�Ͷ�����ٶ����־�Υ�����Ȼ������棬�������ݿ���ͬ������Ϊ13.7%�����2015���14%������������ز�Ͷ������3%�����2015��1%����Ҳ���ֻ�����

�������ز�Ͷ�ʻ����ռ����ޣ�����̫��һ���棬���ز��ʽ���Դ�����ع��������Ȼ�»���2016��1-2�£����ز�Ͷ���ʽ���Դͬ������Ϊ-1%����2015���»�3.6���ٷֵ㣬���ع������ͬ���»�19.4%��

��һ���棬�߿������ȫ�����ز��г��ĺ���ì�ܡ�2015��ĩ��ʩ�������������֮��Ϊ80.8��ƽ�ף�����2015��������ٶȣ�ȥ��ʱ��Ϊ6.3�ꡣ����סլ���(ʩ�������������)Ϊ55.7��ƽ�ף�ȥ��ʱ��Ϊ5�ꡣ

һ�߳��з������Ƕ�Ͷ���������ޣ���һ�߳��з��ز�Ͷ��ռȫ�����ؽ�Ϊ10%�����һ�߳��з��������ܹ㷺Ӱ�쵽�����߳��У����ز�Ͷ�ʻ����ܶ������Ȼ���(ǰ��ʮ�����ռ��39.6%)���������߳��п���ձ�ƫ�ߣ���˴������ںܴ�ȷ���ԡ�

������������һ�߳��кͺ��Ķ��߳��з��ۣ������ڰ��Ҳ���ɶ������ã������Ƕ�����Ч�����ޡ����ǵ����ز����·���δ�䣬���ڴ̼����ӭ������֧����ȥ����ȥ�ܸ˺�����ĸ����ǰ�����ý������ڵײ�������������־��ø��գ����ڰ������Ƕ����Ի��ᣬ�����װ��ա�

ֵ�þ�����ǣ�ʮ��Σ���Ŵεز����ز���ĭ���߽�����һ��ʵ�徭�þ��������ز���ĭ�������������ý���Σ�����й��������ǵ�Σ����������£�

��1. �������ǽ���ʵ�徭�þ������ͼ�������

�������ǽ���ʵ�徺������һ�߳��з��۲�����������Ϊ����˲Ž�����еĸ��ż�����Ӱ���������еľ����������⣬�߷��۽��߸����ǶԲƸ����������֪����ʵҵͶ����Ը�½���MiaoandWang(2012)�о����֣���ҵ���ʲ���ĭ���������Ὣ�����ʽ�Ͷ������ĭ���������ţ�����ҵ�Ĵ���Ͷ������ܵ�����;���������ĭ�IJ��Ų����м�������ЧӦ(�緿�ز�ҵ)����Ͷ��ת�ƶԴ���Ͷ������ƽ��Ծ���������������Ӱ�졣

���������ٷŻ�ʱ�ڣ��������ǻ��ἷ�������ѡ�2016��1-2����Ʒ����������ۼ�ͬ������28.2%�����������Ʒ�ܶ������»�0.5���ٷֵ���10.2%�����Ŵ�����Ҳ���Կ������ߣ�1-2�¾������Ŵ��������֮�ʣ������Ŵ����½���600��Ԫ����2015��ͬ������1200��Ԫ��

ͼ11 �����г����Ŵ�������Ŵ����ֱ���

��������Դ��Wind����̩����֤ȯ�о�

��2. ���ز���������ĭ����Ծ������ҵ�ʲ���ծ�������

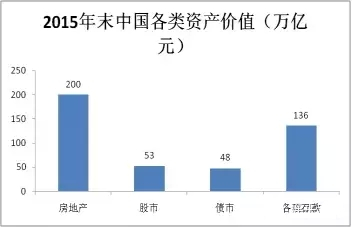

���ز���ֵ200���ڣ�Զ���ڹ��к�ծ�С�2012���й������˾�סլ���32.9ƽ���ף����ع���2015���˾�סլ���Ϊ34ƽ���ף�����7.7�ڳ����˿ڼ��㣬�й�סլ���Ϊ262��ƽ�ף�2015����Ʒסլ���۶����������֮��Ϊ6472Ԫ���ɵó��й�סլ�ܼ�ֵԼ169��Ԫ�����ϰ칫¥�ȣ��й����ز���ֵ��200����Ԫ����������ڽ��Ϳ���80��ƽ�ף���ģ����

2015��ĩ���й���������ֵԼ53����Ԫ��ծȯ�г��й����Ϊ47.9����Ԫ���������ۼ�136����Ԫ���ɼ������ز�����Զ���ڹ��к�ծ�У�Ҳ���ڸ������

ͼ12 2015��ĩ���ز���ֵ��200����Ԫ

��������Դ��Wind����̩����֤ȯ�о�

һ����ĭ�����й��������������ձ�ʽ�ʲ���ծ��˥�˵ķ��ա�

��3. ���ز�ռ�̶��ʲ�Ͷ�ʱ��ش�����������ĭ�����Ͷ�ʳ����

2014���ʱ��γ��ܶ�ռGDP����46%���Ծ������������ʸߴ�46.7%�����ǵ����Ѳ�����С�����ò�����Ҫ��Ͷ�ʡ�2015�꣬���ز�ռ�̶��ʲ�Ͷ�ʱ���Ϊ17.4%�����ز�����Ͷ��ռ��Ͷ����23%��������ز�ҵ���������ǵ�����ҵͶ��һ�����Ҹ����ز�����ء��ط�����Ͷ�ʵĺܴ�̶��������ز���֧�š�����ҵ��������Ͷ�ʸ����ز���أ����ز����ϴ��������Ͷ��ռ�����̶��ʲ�Ͷ�ʵ�һ�����ҡ�

��4. ���ز��߸ܸˣ���ĭ����Խ��ڲ��ų����

2015��ĩ�����ز��������Ϊ21����Ԫ��ռ����Ҹ������������Ϊ22.4%�����и��˹�������14.2����Ԫ��ռ��15.1%�����ز���������6.6����Ԫ��ռ��7%�����ǵ��ط�����ƽ̨�Լ���ز�ҵ���Ĵ�����ز��۸��µ����Խ��ڲ��Ų���������

���ز��۸����µ��;��õ�������ʹ�ձ����л��˴��������1992����2003��䣬�ձ��Ⱥ���180�ҽ��ڻ��������Ʋ�����[�μ���Ұֱ��(2009)�����ʾ�������]���ձ��������л������ݣ���1993���12.8������Ԫ������2000���30.4������Ԫ[�μ�������(2008)���ʾ�������]��

�ġ�ת��������?

��κ���Ӧ���Ա���Σ������������ƽ�Ŷ����ĸ����顣

��һ�����ٻ����ڣ�סլͶ�ʸ�������ʱ�������ز�����Ӧ��Ӧ�·�չ�������������ϣ���ڴ̼��ع����������ĭ���ա�ס���г����зdz����ԵĽ������������ٻ����ڣ�סլͶ�ʴӸ�����������ƽ�Ȼ��½�״̬�����������Ų����������������������Ų���“�����Ż�������ṹ�ֻ����˿ڼ��������ȦǨ��”�����ز�����Ӧ��Ӧ�·�չ�ε������������ϣ���ڴ̼����ز��ع����������������γ���ĭ�������Σ�����ձ���1969-1973�ꡢ������1992-1996�궼���������ƵĴ����½εķ��ز�����Ӧע�����ס�������������˾ӻ��������ס�������ʣ���ע��������졣

�ڶ������뽨����Ƚ����Ƶ�ס��������ϵ��ͨ��������ʽ��ȷ�Ծ�סΪ�����ס���ƶ���ƣ���������Ͷ��Ͷ��������ij�Ч�����ǵ¹�����Ҫ���飬���ҹ��кܴ����ʾ�����ҹ������з��ز��������������ϣ�Ӧץ����ݡ�סլ��������ס���������͡�ס�����Ϸ������ȸ���ר�ŷ��ɣ�����������ס��������ϵ������¹����飬��������Ҫ��ȷס���ľ�ס���ԣ�ǿ�����г�Ͷ��������Ϳ�����“�ڵ�”��“�ڷ�”�������г�����������Ϊ�ķ���Լ���ʹ��á���Σ�Ҫ�����⻧����������ά�����ơ��Է����Ϳ����̶����ڹ���������ͷ��۵���Ϊ������Ҫ��ȷ�����Ĵ�����ʩ���Է�����ʽ���������Ǽ���Ϊ��ͬʱ��Ҫ���������ķ��ز��۸��������ƣ��Բ�ͬ�ضΡ���ͬ���͵�ס�����붨���ƶ���ϸ�Ļ��۸���Ϊִ�����ݡ�

��������Ҫʵ�г����ȶ���ס���Ŵ��������ߡ��ӹ��ʾ��鿴���������ʹ������ʱ䶯�Թ�����֧������Ӱ��ܴ������������ܵ���������Ӱ������ּ��б��������������ƶ����۹������ǡ������ҹ����о���̽������ʱ���������ʹ������ʹ̶������߷���䶯�ķ������ߣ����ȶ�������Ԥ�ڣ�����������������ǰ�ͷš�Ϊ����ͨ��ˮƽ�Դ������ʵ�Ӱ�죬�г��ڿɿ��dz���ר�ŵ�ס���������У�ͨ����ͨ��ˮƽ�ҹ���ʹ��ʵ�������ʳ��ڲ��䡣

���ġ���������ͳһ�ļ��彨���õ��г���ס����չ���ơ��ڷ��Ϲ滮����;���Ƶ�ǰ���£�����ũ�弯�徭Ӫ�ͽ����õس��á����ȷ�ʽ�����������ͬ�����С�ͬ��ͬȨ������סլ�õع�Ӧ���壬����ص�������ع������ԡ��ƶ�“����һ”�Ե㣬��ũ�弯�彨���õصĽ��������Լ�һЩ���д壬������滮��ͳһ��������������ʩ����סլ����ҵ��չ�滮��

���ڸոձ�Ļ��2016�������ϣ����ǿ��Եõ���Щ¥�е����źš�

��1. �����߽������ϸ�

ס���������������������ڼ��ʾ�������߳��еļ۸����ڴ������ǻ���ģ������ì����Ҫ������һ�߳��к�һ���ֶ��߳��С�“�������ǵ�һ����Ҫ�������ȶ�һ�߳��кͲ��ֶ��߳��еķ��ۡ����dz���Ҫ����һ�ߺͲ��ֶ��߳��еķ����ȶ��������⣬��Ҫץ�ü۸�ļ�⣬��ʱ�������⣬��ʱ����Բߣ�Ŭ�����ַ��ز��г�ƽ�Ƚ�����չ��”

����һ�߳��з��ۣ�����ʾ��ͨ���������ع�Ӧ������ȶ��г���һ�߳��л�����Υ��������Ϊ�������ʩ������ʵ���ϸ������ߣ�ͬʱ�ϸ��ʵ�в��˰�պ��Ŵ�����;������С����Ӧ��������ñ����Է��ݹ�Ӧ����;������ֽ����е�Υ��Υ����Ϊ�ȡ�

����ί��������ʷ�������ڼ��ý������ʱҲ��ʾ����ǰһ���߳��з��������ٶȽϿ죬���Ƚϴ���ͨ���ӿ��ƽ����Ϸ��������ģ�����ס����������ȡ��������������ʩ�Լ��������ߵȣ����Ʋ�������Ͷ�����������Ʒ��۹������ǡ�

�����г����г���ʿ�����Ҳ��ʾ���������ϸ�ִ����������ͨ�ݵ������ߣ����ͬʱ��Ҳ�����˿�����ս�Գ��������Ʒ��ز�����Ͷ�ʡ�

��2. “���ʩ��”�������ع�Ӧ���

������Դ������������������“����ͨ��”���ܲɷ�ʱ��ʾ�����ڴ�ҵ��ĵ�һ�߳������ص��ؽ�������ת�����п����߽�ᱻͻ�Ƶ����⣬“�Dz�����ֵ�”��

��������ʾ������һ�߳��кͲ��ֶ��߳��У�����������ȡ“�б���ѹ���Ż��ṹ���������”�����ߴ�ʩ������������Щ�������ع�Ӧ�������Ҫ��ʩ������һ�ǶԱ������ӹ��̣�ʵ������Ӧ������;���dz�ַ������������մ������ã���ʱ�������ع�Ӧ���;����Ҫ�̻�����е��������أ��ر���һЩ�����ڶڻ�û�п���������;���ǼӴ���е�Ч�������ص��ٿ�����֧���ﻧ���ͳ��д����;���Ǽ���������Ĺ��ƶȣ���ֹ�쳣�����Ƹ߷��ۡ�

��˵��“����ͨ���ط��������ʩ�ߵ�Ŭ��������һ�����ȶ�ס”��

��3. �������ز���ҵ���н�

���и��г��˹�ʤ�������ڼ��ʾ�����Ŀǰ��һ��ס���������⣬��ҪһЩ�ۺϴ�ʩ����������ס�����������Ȳ�������������ʼ��һЩ���ز��г������ز���ҵ�����ز��н�����������ҵ�������������û�����ʣ������ܿ�羭Ӫ��

�˹�ʤ��Ϊ��һ�߳���ס���۸������ٶȱȽϿ죬�������Ӱ�����ػ���ס�������ϵ������Ҳ��Ͷ�������ڳ�������������Ҫ����;���ز���ҵ�����ز��н���������в��������ṩ�����Լ�ý�峴���ȣ�Ӱ�������ǵ�����Ԥ�ڡ�

��4. ���ز�˰���������Ľ�

����������¥��ΰ�����ڼ�ش������������ʱ��ʾ�����ز�˰��������йز����������ĽΣ�����һЩ�ط�˰�ĸĸ��е��ڽ��У��еĻ��ڽ�չ�С�

��5. “Ӫ����”���״��漰��Ȼ�˽�����ֵ˰����

����˰���ܾ־ֳ����������ڼ���“����ͨ��”�ش�ý������ʱ��ʾ�����“Ӫ����”�������������ͬ�����״��漰��Ȼ�˽�����ֵ˰���ܣ�������˶��ַ����ס�

����˵������5��1����ȫ��ʵʩӪ����������һЩ��ս���������࣬�漰��1000����˰��;ʱ�����ֻ�в��������µ�ʵ����ʱ��;�״��漰��Ȼ�˽�����ֵ˰���ܣ�����˶��ַ�����;����������˰�˹�ȥ����û�Ӵ�����ֵ˰��

���α༭��������

?�������������Ľ��������߸��˹۵㣬�뻷�����ƾ��ء���ԭ�����Լ����г������ֺ�����δ����վ֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ� |

- ���շ�������Щ����ɽկ���ţ�

- �ֻ����Ų��������� ר�ҽ������������Ϣ

- ΥԼ��ʾ¼���ص��ע�Ĵ����

- ���ʡ������������� �����ӷ��շ���

- ������ͤ��֧�в�ȡ�����ʩ��������쳣֧ȡ����

- ���������������������

- 4��С�к��� �ѻ�ľ�����ǿ���

- ���ڰ�ʯ��ׯ������������ĵط��Գ����ˣ�

- ����˫�ظܸ˼Ӵ�¥�з���

- һ�߳��п���������! ��������ʾ¥�з���

- һ�߳��з�������ȫ���µ� ��ܲ㰵ʾ����ܸ˷���

- �������ƭ������������ ҵ�ڳƴ˵����������Ѷȴ�

- �ֲ������������Ծ��Ĺ

- �ձ�¥�б��̺�һ�߳��е���ң�

- ר�Ҿ۽����������ڣ���ӿ��ܴ���

- �ȵ���нں��������ա�ģʽ ר�Ҿ�ʾע�����

- ��ʤ�� һ��ʱ���ķ���

- ���ԣ���Ժ��Ժʿ���¼

- ��Щ������������ҵ����

- 2013��ӱ�ʡʳƷ��ȫ������ʯ��ׯ�����

- 2013������ӱ�ʡ���շ�����̳

- 2013�궬������˹��̳

- 2012��ʮһ���й���ҵ�������

- �ӱ��ƽ���������Ȧ��������ͬ��ʱ��

- �ӱ��غ���չ����Ϊ����ս�ԣ��й����õڡ�

- 2012�����Ľ죩Ǩ��������

- 2012�Ϻ�����ģ�ش����ӱ�����

- 2012�ӱ���ǿ��ҵ��������Ұ�

- ��ʮ�����ɽ�մɲ�����

- �ӱ�ʡ��������ҵ�ص��ƹ㵥λ

CopyRight © 2002-2011 �������ƾ���

HBHCJ.CN, All Rights Reserved.Ͷ�����ߣ�0311-85089452 Ͷ�����䣺hbhcj@sohu.com

��ICP��11028489�� ��������13010202001473��